가계부채 방치한 채 통화완화정책 따라하다가는 더 어려워질 수 있어

가계부채 증가세가 예사롭지 않다. 박근혜 정부 들어 DTI(총부채상환비율)와 LTV(주택담보대출 담보인정비율) 규제를 완화한 이후 증가한 가계부채는 341조 1,000억 원 규모다.

한국은행이 25일 발표한 ‘가계신용통계’에 따르면, 지난 6월말 현재 가계대출과 판매신용을 합한 가계신용(가계부채)은 총 1천257조3,000억 원이다. 그러나 중소기업 대출로 잡히지만 실제로는 가계부채와 다름없는 자영업자 대출까지 합한 가계부채 총액은 이미 1,500조 원을 넘어섰다.

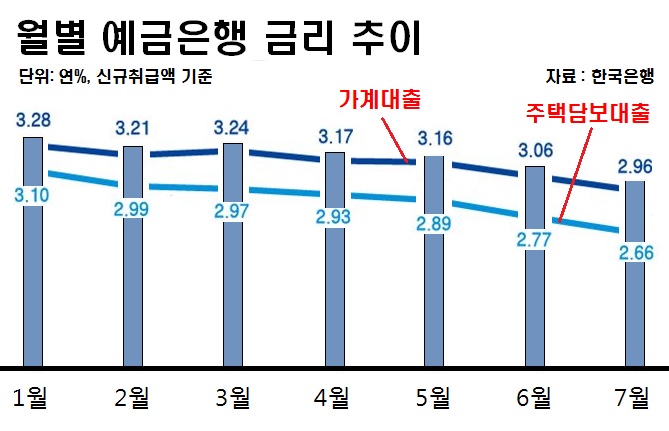

그런 가운데, 은행권의 가계대출 금리가 역대 최저 수준까지 떨어졌다. 26일 한국은행이 발표한 ‘7월 중 금융기관 가중평균금리’ 보고서에 의하면, 가계대출 금리는 지난해 4월 이후 1년 3개월여 만에 다시 연2.96%로 내려앉았다. 주택담보대출 금리 역시 연2.66%로 사상 최저치 기록을 갈아치웠다.

이처럼 가계대출 금리가 하락한 것은 한국은행이 지난 6월 기준금리를 1.5%에서 1.25%로 내린 여파 때문으로 풀이된다. 기준금리가 인하되면서 예금과 대출 금리가 동반 하락한 것. 그러나 기준금리 하락이 침체된 내수경기를 실질적으로 활성화하는 데까지는 이르지 못한 것으로 나타났다.

내수경기를 활성화하려면, 지금으로서는 여타 경제정책과 함께 금리를 인하하는 통화완화정책이 현실적인 방안이다. 실제로 미국, 유로존, 일본 등 세계 주요 중앙은행들은 2008년 리먼브라더스 사태 이후 몰아닥친 글로벌 금융위기 당시부터 금리를 지속적으로 인하해왔으며, 현재 금리 하락의 끝인 마이너스 금리에 도달한 국가도 여럿 있다.

그러나 마이너스 금리는 도입 초기에만 잠깐 통화가치가 하락하고 대출이 확대되는 등 성과를 보이다 이자소득 감소와 연금 감소를 우려한 가계의 소비심리 위축, 그리고 금융기관의 수익성 악화로 이어지는 등 정책적 한계를 드러내고 있다. 특히 올해 2월 마이너스 금리정책을 전격 도입한 일본의 경우, 정책 시행 직후부터 거꾸로 엔화 가치가 상승하고 주가가 하락하는 역효과를 낸 바 있다.

이러한 현상에 대해, 전문가들은 스웨덴, 덴마크, 유로존, 스위스, 일본 등 이미 마이너스 금리정책을 운용 중인 국가들을 중심으로 더욱 공격적인 통화완화정책이 실시될 것으로 예측한다. 만일 각국이 자국 통화가치의 하락을 노린 통화완화정책을 경쟁적으로 도입할 경우, 또 한 번의 환율전쟁이 촉발될 수도 있다.

우리나라의 경우, 불황형 흑자로 대표되는 수출부진이 지속되고 있고, 저금리 기조를 타고 가계부채까지 급증하는 추세다. 거기에 원화가치마저 빠른 속도로 상승 중이다.

전문가들은 침체된 경기를 되살리려면 통화완화정책보다는 가계부채 증가의 주요 원인으로 지목되는 DTI와 LTV 규제를 보다 강화하는 등 비 통화완화정책에 정책의 우선순위를 두지 않고 심각해진 가계부채 문제를 방치한 채 타국의 통화완화정책만 따라가다가는 마이너스 금리라는 더 어려운 상황과 맞닥뜨릴 것이라고 지적하고 있다.