현실로 다가온 내년 금리인상에 대책 없이 질주하는 부채 폭탄

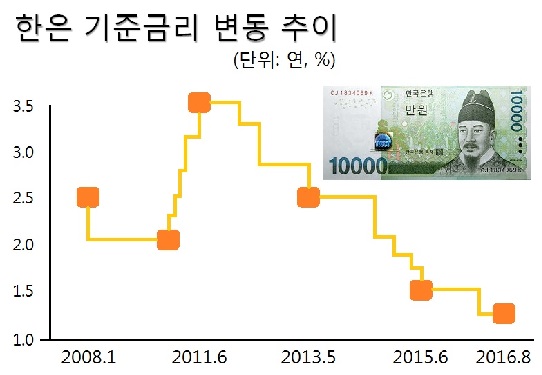

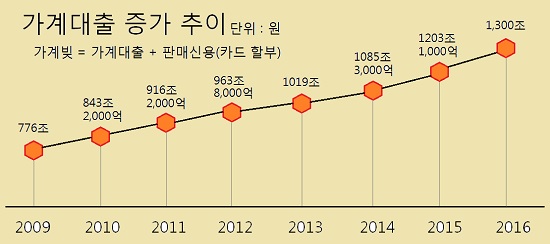

美 연준이 금리를 0.25%p 인상함에 따라 우리 금융당국도 기준금리 인상 압박을 받고 있어 1,300조 원을 넘어선 가계부채가 경제에 폭탄으로 작용할 가능성이 커지고 있다.

미국의 금리인상을 따라가지 않을 경우 금리 차이를 노린 자본의 유출 및 원달러 환율 상승이 우려되고, 금리를 인상할 경우 가계부채가 우리 경제를 막아설 것이 확실시되기 때문이다.

현재 금리 변동에 직접 영향을 받는 은행권 변동금리 대출 비중은 58.6%로 총 가계부채 중 무려 700조-800조 원에 달한다. 한국은행이 내년에 대출 금리를 0.5%p가량 올릴 경우, 변동금리 대출자들이 원금 변화 없이 추가로 지불해야 하는 이자만 연간 3조5,000억-4조 원가량이다. 만약 내년도에 총 1%의 금리가 인상된다면, 이 금액은 7조-8조 원에 이른다.

문제는 부동산 시장마저 얼어붙었다는 데 있다. 12월 초 기준 서울의 아파트 매매가격은 2년 만에 처음으로 하락세를 보였고, 내년에 주택 물량이 쏟아져 나올 예정이라 부동산 시장의 하락세가 한동안 이어질 가능성이 크다.

이처럼 대출금의 주요 담보인 부동산 가격까지 하락한다면 은행권이 입을 손실을 불을 보듯 뻔하다. 한 보고서에 의하면, 주택 가격이 20% 하락할 경우, 은행권이 입을 손실이 최대 28조 원에 육박할 수도 있다. 미국의 금리인상으로 인해 우리 은행권이 부실화되는 최악의 시나리오가 다가오고 있는 것이다.

미국의 연내 금리인상이 지난 9월부터 이미 예고되어 있었음에도 지금과 같은 위험성을 사전에 연착륙시키지 못한 것은, 박근혜 정부가 2014년에 인위적인 부동산 경기 부양정책을 집행했기 때문으로 풀이된다.

정부가 올해 들어 뒤늦게 8․25 가계부채 대책을 내놓은 데 이어, 지난 11월 3일 추가 대책까지 내놓았지만, 별다른 성과를 거두지 못하고 있는 실정이다. 지금으로서는 딱히 금리인상과 결부된 가계부채 문제에 대응할 만한 정책을 찾아보기도 어렵다.

저금리에 기댄 빚잔치가 끝나가고 있다. 현실로 다가온 내년 금리인상에 부채 폭탄이 질주하고 있다. 기준금리 인상 시점이 다가오고 있음에도 대출 담보 중 가장 큰 부분을 차지하는 부동산 가격마저 떨어진다면, 내년도 우리경제는 최악의 위기에 휩싸일 수 있다. 무능한 정권에 의한 예고된 참사가 탄핵에 앞서 찾아오기 전에 정치권 모두가 머리를 맞대어야 할 시점이다.