각종 경제적 비정의와 불평등, 불합리의 최종 책임자는 국민

지난 3일, jtbc에 패널로 출연한 이재명 성남시장과 전원책 변호사가 법인세를 두고 열띤 공방을 벌였다.

두 패널이 법인세를 두고 치열한 공방을 벌인 이유는, 두 패널이 제시한 실효세율 수치가 11%대와 16%대로 차이가 있어서였지만, 무엇보다 박근혜 정부의 ‘증세 없는 복지’가 실효성이 배제된 허구로 드러나면서 법인세 문제가 복지 차원에서 더 이상 미룰 수 없는 현안으로 등장했기 때문이다.

현행 법인이 내는 세금, 즉 법인세율은 과세표준금액(매출액에서 필요 경비를 공제한 금액)에 따라 다르다. 간단히 말해서 이익이 2억 원 아래인 기업은 법인세로 10%를 내고, 2억에서 200억 원인 기업은 20%를, 200억 원이 넘는 기업은 22%를 낸다.

그런데 이 기준에 꽤 심각한 문제가 발생한다. 201억 원의 이익을 남긴 기업이 22%의 법인세를 내는 것은 이해된다. 하지만 10배인 2,000억 원을 남긴 기업도 똑같이 22%만 낸다면 어딘가 좀 이상하다. 100배인 2조 원도 아니고, 1,000배인 20조 원도 아니고, 무려 120조 원을 훌쩍 넘어서는 삼성전자는? 한해 매출액이 303조 원인 삼성그룹의 각 계열사들은? 다른 모든 그룹의 계열사들은?

이런 문제로 인해 법인세율이 조세형평성에 어긋난다는 지적이 제기되면서 노동계와 시민사회단체, 학계, 야당을 중심으로 법인세율을 인상해야 한다는 목소리가 터져 나왔다.

그들은 주로 거대기업 및 초국적기업이 해당되는 500억 원 초과 구간을 새로 만들어 25%의 세율을 적용하고, 명목세율과 실효세율 중 하나를 올리자고 주장한다. 500억 원 초과 구간을 신설하면 삼성, 현대, LG, SK, 롯데 등 주요 그룹 계열사들의 세금이 3%가량 늘어난다.

명목세율과 실효세율은 무엇일까? 용어는 어렵지만, 알고 보면 쉽다. 위에 언급한 대로, 1억 원을 벌었으면 법인세로 10%를 내고, 300억 원을 벌었으면 22%를 낸다. 이처럼 세법에 정해놓은 세율을 명목세율이라 한다.

그러나 조세특례제한법이라는 것이 있다. 그 법에는 각종 비과세 규정, 감면 규정들이 빼곡히 정리되어 있어서 명목세율을 갉아먹는다. 그래서 현재 우리나라 거대기업 및 초국적기업들이 실제로 내는 세금은 대략 이렇다.

“명목세율 - 각종 비과세 감면 = 16%”

물론 집계방식에 따라 16%라는 수치는 11%대로, 또 17%대로 달라지기도 한다. 2014년 기준 기획재정부는 이 수치를 최대한 높인 18.7%라고 밝힌 바 있다. 이재명 성남시장이 제시한 11%는 우리나라 10대 그룹이 내는 법인세에 한한 것이다.

아무튼, 300억 원을 벌어서 22%의 세금을 내야 할 법인들이, 300억 원의 10,000배인 300조 원을 벌어서 22%의 세금을 내야 할 법인들이, 실제로는 16%-18%대의 세금만 내고 있는 셈이다. 이 16%-18%대의 세율을 실효세율이라 부른다.

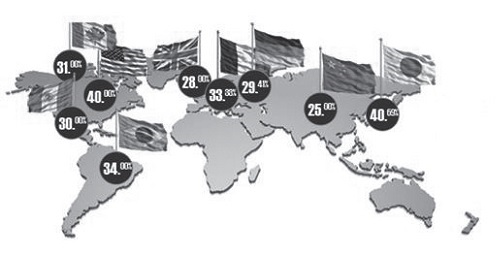

다른 선진국들은 어떨까? 전국경제인연합회 등 재계 관련 기관들은 그동안 우리나라 법인이 내는 세금이 외국 법인보다 결코 낮지 않다고 강변해왔다. 하지만 대부분의 미국, 유로존 기업들이 내는 명목세율은 28%에서 40% 사이이고, 실효세율은 최소 26%에서 최대 30% 선이다. 일본의 실효세율도 28%나 된다.

이처럼 조세형평성에도 맞지 않고 왜곡되기까지 한 법인세를 정상화하는 방법도 아주 쉽다. 하나는 조세특례제한법을 축소 또는 폐기해 실효세율이 자동적으로 높아지게 하는 방안이다.

또 하나는 정말로 필요한 기업을 위해 조세특례제한법을 유지하되, 대신 명목세율을 높이는 방안이다. 위 그림에서 알 수 있듯이, 대부분의 선진국들은 높은 명목세율을 유지하고 있다.

우리나라 국세 수입 중 소득세는 약 200조 원 정도를 차지하는데, 이중 법인세는 21%, 근로자들이 내는 소득세는 29%다. 법인보다 유리지갑과 영세상인들이 더 많은 세금을 내고 있는 것이다. 이렇게 된 데는 이명박 정부의 기업 감세와 박근혜 정부의 서민 증세가 큰 영향을 미쳤다.

노무현 정부 시절, 법인세가 차지하는 비중은 25%였다. 그런데 새로 들어선 이명박 정부가 강력한 친기업business friendly 감세정책을 시행한 탓에 21%로 내려앉았다. 소득세가 29%로 올라선 이유는 박근혜 정부가 근로자들의 과세 대상을 ‘소득공제’에서 ‘세액공제’로 변칙 조정했기 때문이다. 그 결과, 2013년에 197조 원가량이었던 근로자의 근로소득이 순식간에 277조 원으로 늘어나 버렸다.

내수 위축으로 임금상승률이 제자리인 근로자들이 더 많은 세금을 내고, 해마다 이익이 큰 폭으로 증가하는 거대기업 및 초국적기업들은 세금을 덜 내는 상황, 이것이 한국의 오늘이다. 이 문제는 재정건전성, 즉 국가부채와 연관되면서 향후 더 큰 사회적 갈등으로 번질 소지마저 안고 있다.

2011년 말 400조 원 언저리를 맴돌았던 국가채무는 2015년 595조 원을 넘어 2016년에는 GDP의 40%에 육박하는 700조 원을 기록했다. 이처럼 급속한 부채 성장률은 GDP 성장률의 3배에 해당한다. 하지만 빚을 갚는 능력, 즉 조세부담률은 17.8%(2014년 기준)로 낙제점이다.

거기에 더해서 1,300조 원을 넘어선 가계부채, 급속한 노령화와 출산율 저하에 따른 인구절벽의 도래, 생산가능인구의 급감 등은 빚을 갚을 수 있는 국가의 능력을 의심케 하기에 충분하다.

결국 어디서 걷든 지금보다 더 많은 세금을 거둬야 한다. 조세형평성을 강화해야 하기 때문일 뿐 아니라, 국가채무도 갚아야 하고, 안정적인 세수를 확보해 복지도 확충해야 하기 때문이다.

그러나 경쟁 위주의 신자유주의 시스템 국가인 우리나라의 경제적 거버넌스governance는 이런 당위를 극구 반대하고 있다. 그렇다면 세금을 더 걷을 수 있는 곳이라야 근로자들뿐이고, 이는 빈익빈 부익부 현상을 심화시키면서 더 큰 사회적 갈등으로 발전해 나갈 수 있다. 현재 세대의 짐을 떠안은 미래 세대가 얼마나 힘이 들지는 외면한 채 말이다.

정부의 정책 방향이 이렇다 보니, 상대적으로 등한시 되고 있는 청년실업 문제를 비롯한 복지 문제에서 미래 세대의 짐을 덜어주기 위한 노력은 정부보다는 박원순 서울시장, 이재명 성남시장, 김수영 서울 양천구청장 등 각 지방자치단체장들의 개적 활동이 더 활발히 전개되고 있는 실정이다.

이밖에도 기업활력제고특별법, 서비스산업발전기본법, 기간제 및 단시간근로자보호법, 파견근로자보호법 등 이미 시행되고 있거나 국회에 계류 중인 친기업 관련 경제활성화 법안은 많다. 이 법안들에 대한 기업과 노동의 극한 대립 문제, 그리고 그에 대한 판단과 책임은 오로지 국민들의 몫이다.

대통령의 수준은 곧 그 나라 국민의 수준이라는 말이 있다. 이는 우리나라에서 벌어졌고, 지금도 벌어지고 있는 각종 경제적 비정의와 불합리, 불평등에 대한 책임이 국민 개개인에게 있다는 의미일 것이다. 현재 헌법재판소에서 박근혜 대통령에 대한 탄핵심판이 진행 중이며, 빠르면 4-5월, 늦어도 8월이면 새로운 대통령이 선출될 전망이다. 국민 스스로 각종 경제적 비정의와 불합리, 불평등을 바꿔낼 수 있는 시점이 다가오고 있다.