차별있는 장애인보험②

경증 지적장애인 상해보험과 실손보험 담보 가입 모르쇠 일관

국내 생명보험업계가 장애인에게 선별적으로 보험 가입을 시키는 것과 달리 보험 가입을 원천 차단하는 중견 보험사가 있어 물의를 빚고 있다.

26일 장애인 인권 단체에 따르면 중·소형 생보사인 흥국생명이 경증 지적장애인의 재해장해담보와 실손보험 담보 가입 의뢰에 대해 할증 적용을 통한 보험 가입 자체에 '모르쇠'로 일관하는 것으로 드러났다.

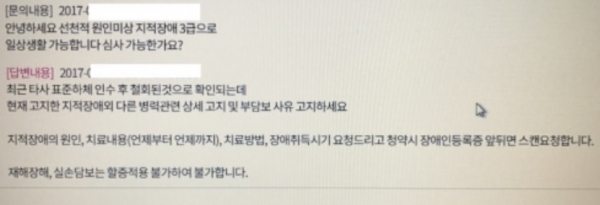

이 단체는 흥국생명의 장애인 보험가입 원천 봉쇄를 입증하기 위해 지난달 지적장애 3급인 장애인이 흥국생명 ‘우리아이플러스보장보험’의 실손담보의 가입을 의뢰했다. 흥국생명의 반응은 '전과동'이었다. 회사가 할증적용 자체가 불가하기에 보험료 할증으로는 가입할 수 없다고 통보한 것이다.

해당사안은 지적장애 3급인 장애인이 흥국생명 ‘우리아이플러스보장보험’의 실손담보의 가입을 의뢰했는데, 할증적용 자체가 불가하기에 보험료 할증으로는 가입할 수 없다고 통보 받은 사례다.

할증적용은 건강하지 않은 사람을 뜻하는 ‘표준하체’ 인수 시 대부분의 보험사가 높은 보험료를 적용해 가입을 허용하는 보험사의 자체적인 제도다.

흥국생명은 할증적용의 경우 질환을 앓은 적이 있는 일반인조차 적용하지 않고 있으며, 일부 ‘부담보제도’를 통해 가입을 허용하고 있다고 설명했다.

부담보 제도는 질환이 있을 경우 해당질환과 관련된 담보는 가입할 수 없다는 것을 말한다. 하지만 통상 5년 이내에 관련 질환으로 병원진료를 받지 않고 완치됐을 경우 가입을 허용하고 있기는 하다.

경증 지적장애인, 할증 적용 보험가입 '모르쇠'

지적장애 무관 타 질환 실비담보로 보험 문턱 높여

지적장애와 관련 없는 내과질환 실비담보까지 부담보로 가입하도록 해 상당히 과한 인수심사 기준을 적용하고 있다는 지적도 무시할 수 없는 상황이다.

흥국생명 관계자는 “할증적용 가입상품은 ‘경영인정기보험’과 ‘가족에보탬이되는종신보험’, ‘CI·GI보험’에만 가능하다”며 “해당 상품의 경우에도 주계약 담보에만 적용 된다”고 밝혔다.

이어 “해당 장애인의 경우 다른 회사에 인수 후 철회가 된 케이스인데 이 때문에 건강진단과 관련된 보완을 요청했던 것”이라며 “기자가 민원해결사도 아니고 이 사례가 기사화가 되겠느냐”며 훈계했다.

생보업계의 장애인보험 차별화 폐지에 앞장서 온 설계사는 “오랫동안 장애인의 보험 가입을 위해 힘써 온 과정에서 다른 보험사의 경우 동일한 지적 장애 3급 장애인은 가입을 허용했다”며 “일부 보험사는 인수심사 담당자가 바뀌는 경우 심사 기준이 변경되는 경우가 있다”고 성토했다.

장애인일 경우 마음만 먹으면 보험사가 자의적으로 가입유무를 결정할 수 있다는 소리다.

이 설계사는 또 “분명 제가 건넨 자료에는 해당 장애인이 의뢰한 상품명이 기재가 돼 있지 않은데 동의절차도 없이 의뢰한 상품명 등을 공표한다는 것 자체가 이해되지 않는다”고 말했다.

취재과정에서 의뢰한 상품의 특징적인 사안을 제보한 사실이 없는데, 흥국생명이 무리하게 개인정보를 제공했다는 지적이다.

실제 장애인 차별과 관련된 전반적인 내용만을 문의 했으며, 가입을 의뢰한 보험 상품과 관련된 국소적인 질의는 전혀 없었다.

관계법령인 ‘개인정보보호법’은 해당 정보만으로는 특정 개인을 알아볼 수 없더라도 다른 정보와 쉽게 결합하여 알아볼 수 있는 것 역시 개인정보라고 명문화하고 있다.

이어 제3조 제2항(개인정보보호원칙)은 개인정보를 제공 받은 뒤 본래 목적과 다르게 활용하지 말도록 규정한다. 또 이를 어길 경우 5년 이하의 징역 또는 5천만 원 이하의 벌금에 처해질 수 있다고 돼있다.