금융위, 현행 대부업법 시행령 개정안 입법예고

대부업체를 통한 소액대출시 소득과 기존 채무 확인 절차가 강화된다. 상환능력이 취약한 연체·취약차주 보호강화 방안 이행의 일환인 것.

대부업자 등록의 경우 기존 자산규모 120억원 이상에서 100억원으로 자산 기준을 낮춰 대부업 시장에 대한 전문적인 감독 체계를 확대하기로 했다.

6일 금융위원회는 대부업 감독 강화 방안 및 취약 차주에 대한 보호 방안으로 이 같은 내용을 담은 대부업법 시행령 개정안을 입법예고 했다.

이번에 개정되는 내용은 대부업 시장에 대한 관리감독 확대 필요성을 감안해 금융위에 등록해야 하는 대형 대부업자 자산기준을 확대 조정하고 취약차주를 보호하기 위한 방안이 담겼다.

우선 상환능력이 취약한 노령층과 청년층에 대한 소득 및 채무 확인 절차가 강화된다.

지금껏 대부업체에서 400만원 이하의 금액을 빌릴 경우 소득 및 채무확인 의무가 면제돼 왔으나 앞으로 만 29세 청년이나 만 70세 이상 노령층에 대해서는 소득·채무 확인을 의무화 된다.

대부업자 등록 대상의 자산규모를 낮춰 관리감독을 확대하기로 했다. 기존 자산규모를 120억원 이상에서 100억원 초과 시 대형 대부업자에 해당하는 것으로 기준 요건을 낮췄다.

현행법은 대형 대부업자와 매입채권추심업자, P2P연계 대부업자 등은 금융위에 등록하도록 규정돼 있다.

대부업자 등록 시 교육이수 의무를 한층 강화하기로 했다. 현재 대부업에 등록하거나 갱신 시 대표이사와 업무총괄사용인이 교육을 이수하도록 규정하고 있다.

바뀌는 것은 금융위에 등록한 대부업체는 임직원 총원의 10% 이상이 교육을 이수해야 한다는 것이 골자다.

특히 소비자 피해 우려가 큰 매입채권추심업 등록 시 자기자본 요건을 기존 3억원에서 10억원으로 대폭 상향해 무분별한 업권 진입과 이탈을 막는다는 방침이다.

기존에 사업을 영위하고 있던 매입채권추심업자에 대해서는 증자 등 대응기간을 고려해 2년 간의 유예기간이 부여된다.

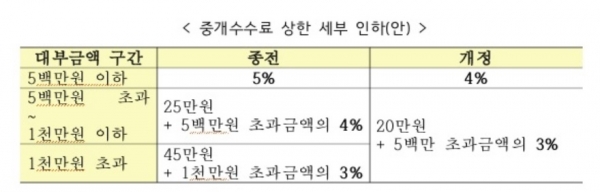

최고금리 인하와 대부중개업의 수익 확대 추이를 감안해 지난 2013년 6월 도입된 중개수수료 상한 최대 5% 이내에서 최대 4% 이내로 하향 조정하기로 했다.

금융당국은 이같은 내용의 개정안을 오는 7일부터 40일 간 입법예고한 뒤 규개위 등을 거쳐 오는 3분기 중으로 공포 및 시행에 나설 방침이다.