다가온 EV 시대...부품업체들도 변화의 바람

中자동차부품업체 약진...주목할 기업은 어디?

[스트레이트뉴스=김정은기자] 중국 정부가 전기자동차(Electric vehicle, 이하 EV)를 전략적 성장사업으로 육성중인 가운데 중국은 세계 최대 자동차 생산국이자 소비국으로 무한 질주 중이다. 특히 기술력까지 앞세운 중국 EV 벤처들의 약진은 눈부실 정도다.

정부 차원에서 차세대 전기자동차 산업에 막대한 투자를 감행하고 적극적인 전기차 대중화 정책을 펴면서 중국 자동차 부품 시장도 변화에 발맞춰 빠르게 성장하고 있다.

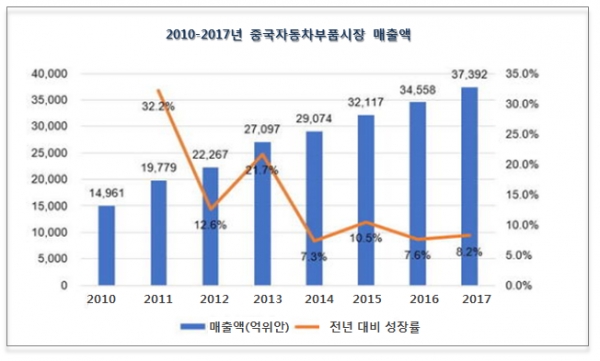

지난해 중국 자동차 부품 시장 매출은 전년대비 8.2% 증가한 3조 7392억 위안(한화 610조 2032억원)이었다. 또 수출액은 전년대비 1.2% 감소한 637.8억 달러(약 72조 2053억원), 수입액은 1.9% 증가한 370.5억 달러로 267.3억 달러의 흑자를 기록했다.

하지만 중국 자동차부품 업체는 대표적인 몇몇 업체를 제외하고 아직은 자체 기술이 부족한 OEM 기업이 대부분으로 특히 핵심 부품은 외국 글로벌 공급 업체가 대부분 독점하고 있는 상태다.

아래 표는 미국 자동차 전문 주간지인 ‘오토모티브 뉴스(Automotive News)’가 정리한 2018년(2017년 7월~ 2018년 6월) 전세계 자동차 부품 업체 TOP100(매출액 기준) 가운데 TOP10을 발췌한 것이다.

업계 1위는 세계 최강 자동차 부품업체 독일 보쉬(BOSCH)가 차지했다. 일본 덴소가 일본 업체로는 최상위인 2위를 기록했고, 국내 최대 자동차 부품 전문업체 현대모비스는 7위를 차지하며 7년 연속 Top10에 이름을 올렸다. 국가별로는 독일이 3개사, 일본·프랑스 각 2사, 캐나다·한국·미국이 1개사로 구성되어 있다. 순위 변동은 있지만 지난해와 올해 TOP10 멤버에는 변화가 없다.

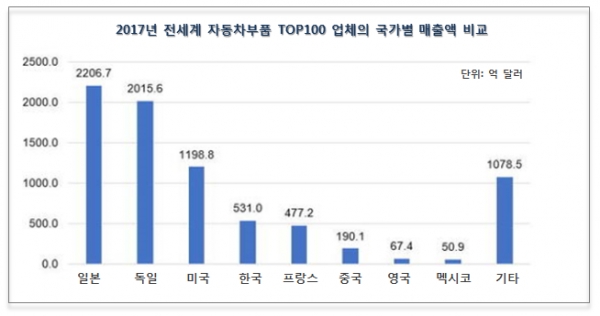

중국 싱크탱크 첸잔산업연구원(前瞻産業研究院)은 2017년 연간(1월~12월) 자동차 부품 업체 TOP100을 정리했다. 아래 그래프는 TOP100 업체의 국가별 매출액을 집계한 것이다. 국가별로는 일본(2206.7억 달러)이 1위, 근소한 차이로 독일(2015.6억 달러)이 뒤를 이으며 시장을 양분중이다. 3위는 미국(1198.8억 달러), 한국은 531억 달러로 4위를 차지했다.

그렇다면 중국 제조업체는 어떨까? 해당 조사에서 TOP100에 랭크된 중국 기업은 불과 4개사였고 총 매출도 190.1억 달러로 일본 매출액의 8.6%에 지나지 않는다. 또 첸잔산업연구원 분석에 따르면 중국 시장에 유통되는 핵심 자동차 부품의 생산비율은 외자 기업이 약 90%인데 반해 중국 기업은 10% 수준에 불과하다.

이러한 현상의 원인은 중국내에서도 다양하게 분석되고 있는데 대체적으로 ▲연구개발 부족 및 낮은 기술력 ▲대부분의 부품업체가 규모가 작은 중소업체라는 지적이다.

하지만 중국이 차세대 전기자동차산업에 사활을 거는 상황에서 중국 부품업체들은 이제 첫 발을 내딛었을 뿐이다. 여기에 저렴한 가격에 기술력까지 더하며 세계 시장 석권을 노리는 중국발 글로벌 부품 업체들도 속속 등장하고 있다.

현재 중국 주식시장에 상장된 자동차 부품 업체는 총 134개사로 올해 상반기 매출액은 전년동기 대비 15.7% 증가한 4252억 위안, 순이익은 18.5%인 328억 위안이다.

이 가운데 최대 매출액을 기록한 업체는 산둥 소재의 엔진 및 엔진관련 부품을 생산하는 웨이차이(濰柴動力)다. 2018년 상반기 매출액은 13.8% 증가한 822.6억 위안, 순이익은 65.8% 증가한 43.9억 위안을 기록하며 무서운 상승세를 보이고 있다. 중국이 2015년부터 강력하게 시행중인 환경 규제로 인한 친환경 대형트럭 시장 급성장이 웨이차이 호조의 요인 가운데 하나다.

웨이차이에 이어 2위를 기록한 하스코(HASCO)는 중국 내 시장점유율 1위 상하이자동차그룹(SAIC)의 자회사다. 상반기 매출액은 19.3% 증가한 816.3억 위안. 순이익은 35.3% 증가한 47.7억 위안으로 웨이차이를 상회했다.

하스코는 산하에 얀펑 오토모티브 트림 시스템(Yanfeng Automotive Trim Systems: 이하 YFV)라는 자회사를 두고 있다. YFV는 앞서 소개한 오토모티브 뉴스의 전세계 자동차 부품 업체 TPOP100에서 중국 업체로는 최상위인 16위를 기록했다. 주력 제품은 내장 부품으로 미국과 유럽 시장 매출 비중이 약 30%를 차지하는 등 글로벌 경쟁력도 갖추고 있다. (참고: 웨이차이와 하스코 매출은 자동차 부품을 포함한 사업 전체 매출로 자동차 부품 매출만을 단순 비교한 오토모티브 뉴스 순위에서는 YFV가 상위 기록)

중국 전기차 배터리 업체 CATL(宁德时代)도 주목해야 한다. 최근 국내 LG화학, 삼성 SDI는 물론 업계 최강이었던 일본 파나소닉까지 제치고 시장 선두에 올라서며 거침없는 기록행진중이다.

올해 상반기 세계 전기자동차용 배터리 출하량 순위에서 CATL은 처음으로 1위에 오르며 업계를 발칵 뒤집었다. 상반기 매출은 48.7% 증가한 93.6억 위안, 순이익은 상장 기업 134개사 가운데 6위를 차지하며 36.6% 증가한 9.1억 위안을 기록했다. SNE리서치는 이 추세라면 올해 연간 기준에서도 CATL이 파나소닉을 2위로 밀어내고 최초로 1위를 차지할 것이라는 예측을 내놓았다.

지난해 자동차 시장에서 EV 점유율은 2% 미만이지만 2030년이면 신에너지 자동차 비율이 30%까지 확대될 것이라는 추산까지 나온다. EV로의 빠른 이행으로 향후 자동차 부품 업계의 구조도 크게 요동칠 전망이다. CATL의 사례처럼 자동차 배터리를 비롯한 차세대 자동차 부품 수요가 한층 높아지는 반면 내연 기관을 비롯해 기존 자동차 부품 수요는 급격하게 줄어들 것으로 예상된다.

지금 자동차 부품 산업은 큰 전환기에 접어들고 있다. EV로 대표되는 중국 신에너지차 성장 속도는 예상을 훨씬 뛰어넘고 있으며 중국은 향후 자국내 EV 부품업체를 보호하고 한층 더 시장을 확대해 나갈 것이 자명하다. 내연기관의 종말을 외치는 현 시장 상황 속에서 자동차 부품 업계가 정확한 방향성을 갖고 앞으로 어떤 방식의 투자를 진행할 것인가 고민해야 하는 시점이다.

관련기사

- [2018 파리모터쇼] 현대·기아차 신형모델 첫 등판...유럽 시장 공략 박차

- 히틀러 지시로 만든 딱정벌레차 폭스바겐 비틀 "굿바이"

- 너도 나도...로봇택시 상용화 경쟁 불붙다

- [4차 산업혁명, 세계는 지금] 중국 자율주행 EV 2년내 미국을 달린다

- 현대차 울산공장에 연 1만가구 사용 태양광 발전소 건설

- [4차 산업혁명, 세계는 지금] 중국 전기차 무한 질주 "대륙은 좁다"

- '전기차 1만 시대' 서울시 구매보조금 최대 1700만원 지원

- 삼성·현대차·SK·LG 등 대기업, 협력사에 6조2천억 지원

- [2018 국감] 황주홍 "문재인정부, 농어업 홀대 심각"

- SK이노베이션, 1조1396억원 투자해 美에 전기차배터리 공장