15세기에 나타난 자본주의로 인해 사람들의 생활은 풍요로워졌다. 그러나 자본가들의 무한 이윤획득에 의해 세계 경제는 불균등하고 불공정해지고 있다. 정치적으로도 강대국의 힘이 거세지면서 각종 모순적 요소가 심화되고 있는 형국이다. 이러한 문제의 원인을 알기 위해선 현대 경제의 중요한 쟁점들이 무엇인지 이해하고, 그 쟁점들의 핵심을 이해할 필요가 있다. 경제학의 세계에서 벌어지는 모든 현상과 논쟁을 우리가 알아야 할까? 몰라도 무방한 것들이 있지만, 반드시 알아야 할 것들이 있다. 경제학 논쟁이 경제 정책으로 이어지고, 그 정책은 보통 누군가에게는 유리하고 누군가에게는 불리할 뿐 아니라 나라의 운명과도 연결되기 때문이다. 스트레이트뉴스는 오늘날 우리 사회에 뜨거운 쟁점으로 떠오른 경제의 주요 요소들을 비판적으로 바라볼 수 있도록 본지 선임기자 현재욱의 저작인 「보이지 않는 경제학」을 연재한다. [편집자 주]

탐욕의 제국이 무너지다

월가의 바벨탑이 붕괴하는 데는 긴 시간이 필요하지 않았다. 어떻게 이런 일이 가능했는지 이제는 많은 사람이 안다. 요약하면 이렇다.

클린턴 정부 때 금융규제가 대폭 풀리면서 주택담보대출은행mortgagebankers이 우후죽순처럼 생겨났다. 그들이 제공하는 주택담보대출을 ‘모기지론’이라고 한다. 그러니까 모기지론은 채권의 일종이다.

프라임prime은 신용점수 660점 이상의 우량 등급을 뜻한다. 서브프라임sub-prime은 프라임 아래, 그중에서도 신용점수 620점 이하의 비우량 등급을 뜻한다. 따라서 프라임 모기지론은 ‘우량 주택담보대출’이고, 서브프라임 모기지론은 ‘비우량 주택담보대출’이다.

경기부양을 위한 저금리 정책에 힘입어 주택을 담보로 한 융자가 쉬워졌고, 주택담보대출은행은 융자금을 갚을 능력이 없는 사람들에게 엄청난 규모의 주택구입자금을 대출해 주었다. 서브프라임의 시장규모는 총 2조 달러. 대출자 절반이 고정수입 증빙서류를 제출하지 않았다.

미국 전역에 산재한 주택담보대출은행은 모기지론 증서, 즉 빚 문서를 월가의 투자은행에 팔아서 재원을 마련하고, 그 돈으로 다시 대출을 해주었다. 월가의 기술자들은 주택담보대출은행에서 사들인 모기지론을 잘 포장하여 신상품으로 내놓았다. 투자은행은 처음에 신용등급이 높은 우량채권, 즉 프라임 모기지만 취급했다. 그들은 모기지론 판매수수료로 수십억 달러를 벌어들였다.

그런데 프라임 모기지는 물량이 한정되어 있었다. 주택이 무한정 공급되는 것도 아니고, 주택을 살 만큼 수입이 안정적이고 좋은 직장에 다니는 사람은 많지 않았기 때문이다. 그래서 프라임과 서브프라임 사이에 있는 알트에이 모기지Alternative-A Mortgage로 영역을 넓혔고, 나중에는 서브프라임에까지 손대기 시작했다.

서브프라임 모기지는 프라임 모기지보다 이자율이 2~4퍼센트 높다. 그만큼 위험도가 높은 채권이다. 그래서 시장에서 잘 팔리지 않는다. 투자은행은 이 서브프라임 모기지를 구입해서 우량채권과 한데 묶는 방법으로 다양한 파생상품을 만들어 판매했다. 월가의 금융기술자들은 이 파생상품이 99.99퍼센트 안전하다고 자랑했다.

그들은 수천 건의 모기지론이 동시에 부도날 확률은 극히 낮다는 것을 수식으로 보여주곤 했다. 월가와 한통속인 신용평가기관들은 이 파생상품에 높은 신용등급을 부여했다. 등급이 서로 다른 모기지론을 어떻게 묶느냐에 따라 수천 종의 파생상품이 창출되었다. 부실채권이 섞인 모기지론 파생상품은 전 세계로 팔려나갔다.

주택담보대출은행들은 더 많은 고객을 유인하기 위해 처음에는 낮은 고정금리를 적용하다가 일정 기간이 지나면 변동금리로 전환되는 대출상품을 판매했다. 이른바 ‘문턱 낮추기’ 전략이다. 집값이 계속 오를 때는 아무 문제가 없었다. 사람들은 집값이 오른 만큼 돈을 벌었다는 착각에 빠져 흥청망청 소비했다.

심지어 대부업체들은 담보가치를 시가보다 높게 평가해서 돈을 빌려주는 불법 대출도 서슴지 않았다. “집값의 125%까지 빌려 드립니다”라는 광고가 대부업체 웹사이트에 버젓이 실렸다. 그 당시 주택은 저소득층의 현금인출기나 다름없었다.

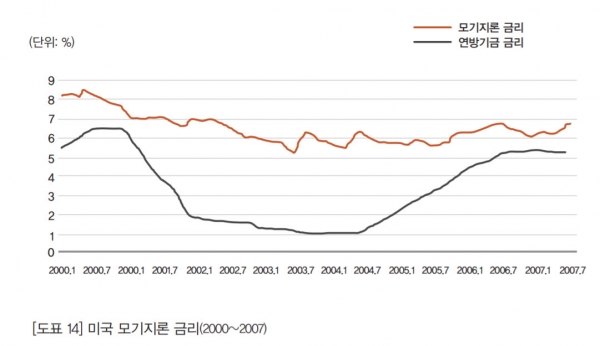

2007년 모기지론의 고정금리 기간이 끝나고 변동금리가 적용되기 시작했다. 미국의 기준금리 인상은 모기지론 이자율을 밀어 올렸다.

[도표 14]를 보면 모기지론 금리가 5퍼센트 대에서 6퍼센트 대로 겨우 1퍼센트포인트 올랐을 뿐이다. 그러나 이 정도의 금리 인상만으로도 상환능력이 취약한 서브프라임 시장은 크게 흔들렸다. 게다가 주택 가격마저 오름세가 꺾였다.

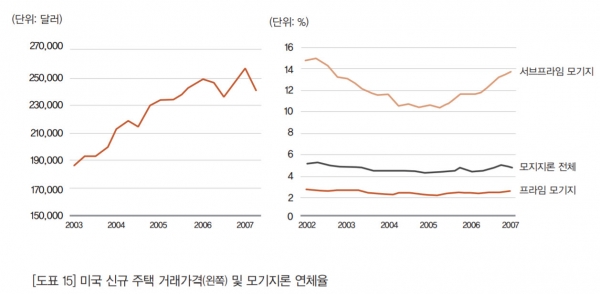

미국의 주택 판매량은 2005년 7월부터, 판매가격은 2006년 6월부터 하락세로 바뀌었다. 주택 가격은 2006년 6월부터 2009년 4월까지 2년 10개월 동안 34퍼센트 하락했다. 금리 인상과 부동산경기 하락이 겹치자 모기지론 연체율이 늘기 시작했다. 특히 서브프라임 모기지의 연체율이 급격히 증가했다.

서브프라임을 공격한 암세포가 차츰 상위등급의 모기지로 번지면서 파생상품 전체가 부실해졌다. 썩은 과일과 섞어 놓으면 싱싱한 과일도 상하기 마련이다.

결국 모기지론 파생상품에 투자한 은행과 보증을 선 보험사들이 한꺼번에 나자빠지는 일이 발생했다. 그때까지도 월가의 투자은행들은 미처 팔아치우지 못한 대량의 모기지론 증권을 잔뜩 움켜쥐고 있었다. 그 종이 쪼가리들을 확보하는 데 사용된 돈은 자본금의 수십 배나 되는 차입금이었다. 차입금을 갚지 못하면 파산이다. 마침내 심판의 날이 닥친 것이다. 우리는 그 미증유의 사태를 ‘글로벌 금융위기’라고 부른다.

위기crisis는 월가와 미국 금융당국이 만든 말이다. 실제로는 파탄breakdown이었다. 미국 연방정부와 연준이 시장에 개입하여 파산 직전의 투자은행들을 국유화하는 정책을 실행하지 않았다면, 미국의 금융시스템은 머리끝에서 발끝까지 붕괴했을 것이다. <계속>

※ 이 연재는 스트레이트뉴스가 저자(현재욱)와 출판사(인물과사상사)의 동의로 게재한 글입니다. 무단 도용을 금합니다.