대형 프로젝트 계약 지연과 분양 지연에 따른 추정치 하향

불안한 거시환경 속에 이익률 변동성 높고 재무안정성 취약

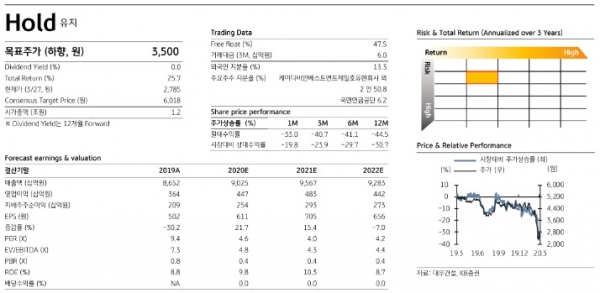

1분기 예상 영업이익 953억원…전년동기 대비 3.2% 감소

KB증권이 대우건설의 목표주가를 31.4% 하향한 3500원으로 제시했다.

목표주가 하향은 수익추정 및 기간변경에 따른 평균 ROE 조정(7.9%→5.0%)과 각종 가정 변경에 따른 자기자본 비용 조정(10.0%→8.0%) 등을 복합적으로 반영한 것이라고 KB증권은 30일 설명했다.

또 최근 주가 급락으로 최근 종가 대비 목표주가의 상승여력이 25.7%에 달하지만 높은 이익률 변동성과 다소 미흡한 재무안정성 등을 감안할 때 현 시점에서 투자 매력은 높지 않다고 판단돼, 기존 투자의견 'Hold'를 유지했다.

아울러 유가하락 등에 따른 대형 프로젝트 계약 지연과 2020~2022년 수주 감소 가능성, 코로나 확산으로 인한 분양 지연 등을 감안해 대우건설의 2020~2022년 지배주주순이익을 기존 추정치 대비 각각 20.3%, 14.2%, 16.4% 하향했다.

장문준 KB증권 연구원은 "최근 불안한 거시 환경에 따른 가파른 주가하락은 다소 과한 측면이 있다고 보지만 현재 상황이 장기화 된다고 가정하면 대우건설의 높은 이익률 변동성과 미흡한 재무안정성은 경쟁사 대비 투자매력을 낮추는 요소로 작용할 것"이라며 "나이지리아 NLNG 7 등 대형 프로젝트의 계약 체결이 지연될 경우 시장의 기대보다 더딘 외형과 이익 성장이 나타날 수 있다는 점도 기억해둘 필요가 있다"고 지적했다.

장 연구원은 또 "올 1분기 대우건설 연결기준 매출액과 영업이익은 각각 1조9900억원과 953억원으로 전년동기 대비 1.8%, 3.2% 줄어들 것"으로 전망하면서 "기대보다 더딘 주택부문 매출 회복에 불안정한 해외프로젝트 이익률로 1분기에도 극적인 이익률 회복은 어려울 것으로 판단된다"고 말했다.