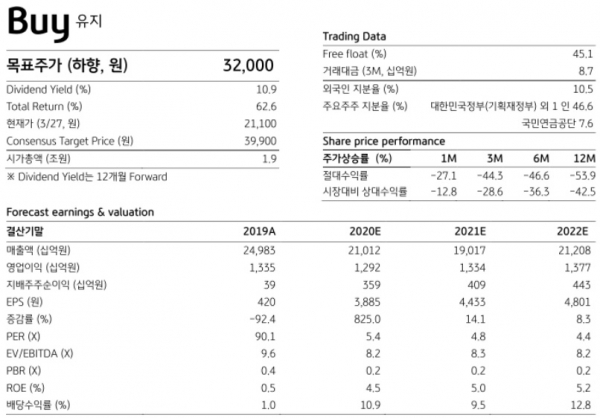

KB증권이 한국가스공사에 대한 투자의견 'Buy'를 유지했으나 목표주가는 32,000원으로 37.3% 하향조정 했다.

KB증권은 "한국가스공사의 목표주가는 DCF 방식(WACC 2.3%, 영구성장률 0.8% 가정)을 적용해 산출했으며, 목표주가 하향의 주된 이유는 2020년~2023년 예상 영업이익을 평균 9.2%씩 하향한 것"이라고 설명했다.

또 영업이익을 하향조정한 것은 국제 유가 하락을 감안해 운전자본 축소를 반영해 요금기저 전망치를 낮추고, 해외 자회사들의 영업이익 전망치를 하향했기 때문이라고 덧붙였다.

여기에 1~2월 LNG 판매량이 전년동기대비 2.5% 줄어든 것도 영업이익에 다소 부정적으로 작용할 것이고, 유가의 급격한 하락으로 호주 Prelude를 비롯한 해외 광구들의 영업손익 부진도 불가피할 것으로 내다봤다.

한국가스공사의 1분기 매출액은 8조3290억원, 영업이익 7160억원으로 전년동기 대비 각각 4.3%, 17.7% 줄어들 것으로 예상했다.

김영배 기자

youngboy@daum.net