‘똘똘한 동생’ 없는 은행은 홀로 고군분투

사모펀드라는 외생변수…흔들리는 신뢰와 리더십

[스트레이트뉴스 장석진 기자] “이럴 때 1등하면 골치 아픕니다.”

지난 3일, KB금융지주의 전년 실적발표를 하루 앞두고 만난 신한금융지주 관계자가 “2020년 금융지주 실적 1위는 누가될 것 같냐?”는 기자의 우문(愚問)에 던진 현답(賢答)이다. 뜻밖의 호실적으로 코로나19 시대 이익공유제의 타깃으로 지목된 은행 입장에서는 꽤나 그럴싸한 답변이다.

4일 KB금융지주를 시작으로 4대 금융지주로 불리는 KB, 신한, 하나, 우리의 실적 공개가 끝났다. 사람들의 관심인 1등의 영예는 KB금융지주에게 돌아갔지만 그 속을 들여다보면 마냥 기뻐하기 어려운 실정이다.

◆호각지세의 KB와 신한…승부는 사모펀드 대손충당금에서 갈려

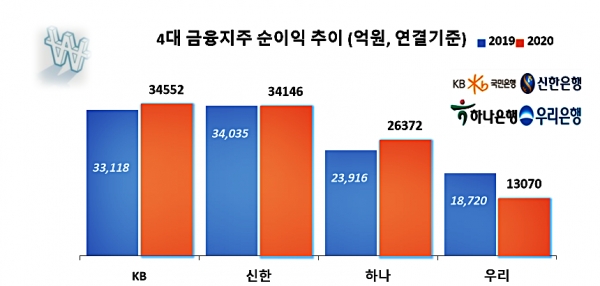

2020년 KB금융은 당기순이익 3조4552억원으로 3조4146억원을 기록한 신한금융을 106억 차이로 제치고 3년 만에 1위로 복귀했다. 3조 중반의 순이익을 내는 금융그룹에게 100억 남짓한 수치 차이로 우열을 말할 수 있는 지는 미지수지만, 신한이 KB에게 수위를 내준 이유는 뼈아프다.

신한금융지주는 전년 경영실적 현황자료 첫 페이지 제목을 ‘경상이익 개선 확인하며 불확실성 최소화를 위한 대응 추진’이라고 붙였다. 세부 내용은 향후 리스크로 인식될 수 있는 사모펀드관련 손실과 해외투자자산 평가손, 코로나충당금을 4분기에 인식했음을 명시했다. 여전히 진행중인 사모펀드 사태와 관련해 4분기에만 2675억원을 포함, 연간 4725억원을 대손충당금으로 잡았다. 해외투자자산에서도 696억원이 인식됐다. KB가 연간 1조434억원 수준의 대손충당금 적립에 그치는 동안 신한은 1조3906억원을 쌓았다. 승부가 여기서 갈렸다.

신한은행과 달리 KB국민은행은 사모펀드 이슈에서 자유로워 관련 충당금 규모가 미미하다. 계열 KB증권이 사모펀드 이슈의 중심에 있지만 은행들이 판매한 규모에 비하면 상대적으로 미미한 수준이다. 지주가 아닌 은행끼리 순이익을 비교해보면 KB국민은행이 약 2조3000억원, 신한은행이 약 2조800억원 수준이다. 신한은행의 4분기 사모펀드 대손 인식이 크게 느껴지는 부분이다.

◆더블스코어 난 하나와 우리…증권 자회사 부재의 아쉬움

3위 하나금융지주는 전년대비 당기순이익 증가율에서는 10.3%로 4대지주 중 톱이다. 2019년보다2457억원 증가한 2조6372억원을 기록했다. 다른 은행과 마찬가지로 은행 실적은 줄었으나 하나금융투자(4109억, +46.6%), 하나캐피탈(1772억, +64.5%), 하나카드(1545억, +174.4%) 등 동생들의 활약이 눈부셨다.

4위 우리금융지주는 전년대비 당기순이익이 4대지주 중 유일하게 감소했다. 2020년 순이익 1조3073억원으로 전년대비 5649억원(30.2%)나 감소했다. 우리금융지주는 현재는 NH투자증권이 된 (구)우리투자증권을 민영화 과정에서 헐값에 매각했다는 평가를 받는다. 만약 다른 금융지주처럼 5천억 내외의 순이익을 내는 증권사를 보유하고 있었다면 주포인 은행들의 실적이 감소하는 상황에서 다른 결과를 보여줬을 거라는 아쉬움이 남는다.

◆님(NIM,순이자마진)은 떠나가고… M&A로 새 식구들 규합

단기 부침은 있겠으나 저금리 기조는 이제 거스를 수 없는 상황이다. 금융지주 실적에서 절대적인 비중을 차지하는 은행들의 실적이 기울어가는 것은 받아들일 수 밖에 없는 현실이다. 사람들에게 돈을 빌려주는 대출금리와 빌려주기 위해 돈을 꾸어 오는 조달금리 차인 순이자마진(NIM)의 하락은 계속 이어지고 있다.

전년 실적 1위인 KB국민은행의 NIM은 2019년 1분기 1.71%에서 2020년 4분기 1.51% 수준까지 내려왔다. 높은 수익성을 자랑해온 신한은행의 NIM은 2019년 3분기 1.53%에서 2020년 4분기 1.34%까지 추락했다. 2020년 4분기 기준 하나은행의 NIM은 1.28%, 우리은행은 1.29%를 기록했다. 이들 4대 은행 NIM의 공통점은 모두 그 비율이 낮아지고 있고, 그룹NIM보다 은행들의 NIM이 더 낮다는 특징이 있다.

다행히 작년에는 부동산과 증권 등 자산가치 상승에 따른 대출수요 증가로 이자수입 자체는 늘어났지만 추세적인 변화라고 보긴 어렵다. 악화된 수익성 개선을 위해 금융지주들이 힘쓰는 부분은 인수합병(M&A)이다.

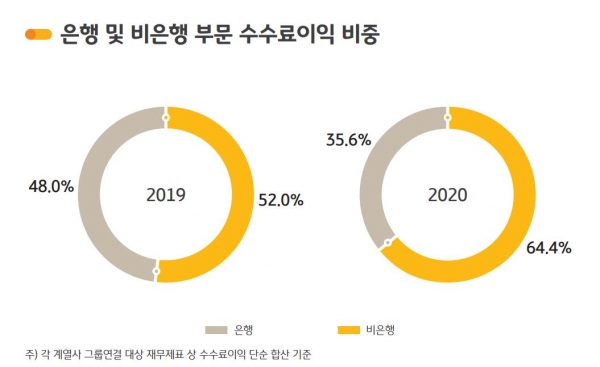

KB금융지주는 2020년 인수한 푸르덴셜생명, 캄보디아 은행 프라삭(Prasac) 등을 통해 자산과 수익의 동시 증가 효과는 물론 돌파구를 해외로까지 넓히고 있다. 이러한 노력의 결실로 그룹 수수료 수익에서 은행이 차지하는 비중이 2019년 48.0%에서 2020년 35.6%로 급격히 하락해 윤종규 회장이 포트폴리오 구성에 성공했다는 평가를 이끌어내고 있다.

신한금융지주도 비이자수익의 중요성을 인식, 2020년 9월 네오플럭스를 인수해 신한벤처투자로 이름을 바꾸고 초기기업 지분투자에 적극 나서고 있다. 또 그룹의 발목을 잡았던 사모펀드사태에서 벗어나 경쟁력 있는 투자상품을 찾기 위해 BNPP가 보유하던 지분을 인수, 지난 1월 15일 신한BNPP를 신한자산운용으로 출범시켰다. 그에 앞서 2018년 9월 오렌지라이프 인수, 같은 해 10월에는 아시아신탁을 인수했다.

◆넘어야 할 산이 많은 금융지주들

하지만 이익의 증가에도 불구하고 표정관리가 쉽지 않은 것이 금융지주들이 처한 현실이다. 먼저 금융당국으로부터 사모펀드 사태의 여파로 금융지주 회장들과 은행장들이 줄줄이 중징계를 받고 소명의 과정을 거치는 중이다.

선거를 앞두고 이익공유제를 내세우며 은행의 배당성향을 20%로 통제하고 사회환원을 압박하는 여론도 금융지주를 괴롭게 하고 있다.

금융지주 한 고위 임원은 “금융그룹들이 갖는 사회적 책임감을 통감하면서도 높아진 사회적 요구를 모두 감당하며 낮아지는 이자율, 빅테크들의 도전, 디지털 트랜스포메이션 등을 해나가기가 만만치 않다”며, “신뢰가 생명인 금융이 사모펀드 사태로 리더십이 흔들리는 것이 임직원들의 사기에도 영향을 주고 있다”며 피로감을 호소했다.