금융지주의 주주환원 확대 노력과 자본시장 요구 맞물린 결과

지속가능 주주환원율 상한 30~35% 적정... KB·신한·하나 등 가능

올해 금융 업종 최대 화두로 주주 환원 확대가 떠오를 것이라는 분석이 나왔다.

정준섭 NH투자증권 애널리스트는 25일 보고서를 통해 "과도하게 저평가된 주가 개선을 위한 금융지주의 주주환원 확대 노력과 자본시장의 요구가 맞물린 결과"라며 이 같이 밝혔다.

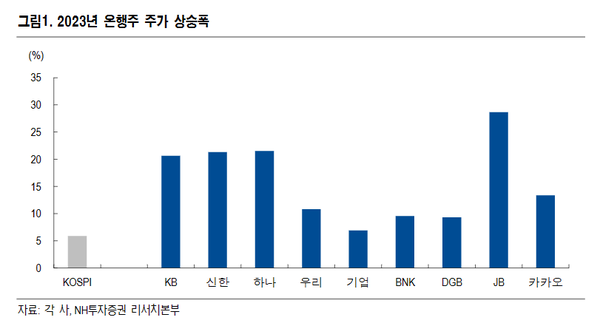

그는 "주요 은행주 주가는 지난 2022년 12월 배당락일 이후 예상 DPS보다 크게 하락했지만, 2023년 연초부터는 반대로 가파른 반등을 나타내고 있다"며 "전년 말 대비 KB금융은 22%, 신한지주 23%, 하나금융지주24%, 우리금융지주 11%, JB금융지주는 28%나 상승했다"고 분석했다.

정 애널리스트는 은행주 주가 상승 이유에 대해 "가장 큰 건 주주환원 확대에 대한 기대감"이라면서 △은행주의 과도한 저평가를 해소하기 위해 은행계 금융지주 중심으로 지속된 주주환원 확대 노력 △연초 행동주의 펀드의 은행주 주주환원 확대 요구가 더해진 점 △정부 당국의 부동산 규제 완화, 둔촌주공 HUG 보증으로 인한 부동산PF 우려 축소 및 경기 침체 우려 완화 △금리, 환율 안정에 따른 외국인 수급 대거 유입 등이라고 설명했다.

그는 "최근 논의되고 있는 적정 자본비율을 충족하는 금융회사에 주주환원의 자율성을 부여하는 방안은 합리적"이라며 "각 사별 상황과 전략이 상이한 상황에서 일괄적인 배당성향은 은행주 주가 저평가 원인 중 하나였다"고 진단했다.

그러면서 "현실적으로 은행주의 지속 가능한 주주환원율 상한은 30~35% 수준으로 판단한다"라면서 "일각에서 거론된 주주환원율 50%, RWA(위험가중자산) 성장률 5% 상한은 현실성이 높지 않다"고 강조했다.

그는 이유로 △경상 ROE가 현 10% 수준에서 크게 넘어서기 어려운 점 △유동성 공급이라는 은행의 사회적 역할과 매크로 지표 변동의 RWA 민감도를 고려하면 RWA 증가율 상한은 5% 이상이 되어야 하는 점 △통상적으로 RWA와 보통주자기자본 방향성이 반대 방향을 보이고 있는 점 등을 들었다.

주요 금융지주 중에서는 상대적으로 자본비율 여유가 있는 KB금융, 신한지주, 하나금융지주가 좀 더 적극적인 주주환원 정책이 가능할 전망이라고 내다봤다.

한편 정 애널리스트는 보험권의 경우 은행권 이상의 주주환원 확대 여력이 있다고 예상했다.

그는 "2023년부터 보험부채 평가 기준이 IFRS4에서 IFRS17로 전환됨에 따라 대부분 보험사의 회계적이익과 ROE가 큰 폭으로 개선될 예정"이라며 "특히 2위권 손해보험사들은 경상 ROE가 15%를 넘어설 가능성이 높아 웬만한 은행주보다 월등히 높은 ROE"라고 진단했다.

정 애널리스트는 "만약 은행주가 자본비율 충족시 자율적으로 주주환원을 시행하게 되면, 보험주도 점차 유사한 기준으로 전환될 가능성이 높다"면서 "보험주 입장에서는 기존보다 주주환원 규모가 확대되는 계기가 될 것으로 기대한다"고 말했다.

[스트레이트뉴스 박성대 기자]