미·유럽, 금리 인상 예상…파월의 입에 이목 쏠려

호주(2일), 브라질(3일) 동결…미국(3일), ECB(4일) 인상 예상

각국이 1일 노동절을 맞아 휴일을 보내는 가운데, 이번 주 2일부터 4일에 걸쳐 주요국 중앙은행들이 기준금리 결정에 나서 촉각을 곤두세우고 있다. 호주, 브라질 등 일부 국가의 동결 결정이 점쳐지는 가운데, 미 연준과 유럽(ECB)은 한차례 추가 인상 전망이 우세한 상황이라 원화 약세와 금리 역전 상황을 맞고 있는 한국 경제에 근심이 커지고 있다. 다만 JP모건이 퍼스트리퍼블릭 은행의 예금과 자산을 인수하며 동결의 작은 가능성마져 사라지는 분위기다.

전문가들 사이엔 미 연방준비제도(연준·Fed)가 현지시간 3일 기준금리를 0.25%p 추가 인상할 것이라는 시장 전망이 지배적이다. 다만 미국 지방은행을 중심으로 뱅크런이 지속되는데다 인플레이션 파이터로서 기대되는 연준의 의지를 꺾을 수 없다는 주장 등에 힘입어 결과를 속단하기 어렵다. 설사 예상대로 베이비스텝(25bp인상)을 밟는다 하더라도 금리 결정 후 이어지는 파월의 기자간담회에서 어떤 이야기가 나올지 어느 때보다 관심이 커지는 상황이다.

앞서 미국은 작년 3월 0.25%였던 기준금리를 0.25%p 인상한 것을 시작으로 금리 상단을 현재 5.0%까지 끌어올렸다. 오는 3일 25bp 추가 인상을 단행하면 2007년 리먼브라더스 사태 이후 최고 수준(5.25%)까지 금리가 오르게 된다. 3.5%인 한국의 기준금리와는 상단 기준 1.75%까지 격차가 벌어진다. 현재 1달러당 1341원까지 떨어진 원화가치가 더 떨어지면 올해 경제성장율이 지속 하향조정되는 상황에서 자금 이탈에 대한 부담도 더 커지게 된다.

한국은 가계부채가 작년 4분기 기준 GDP 대비 105.1%를 기록해 한국은행도 과도한 부채비율을 줄일 필요가 있다는 경고를 내놓은 상황에서, 마냥 미 기준금리 상향을 쫓아갈수도 없는 딜레마에 빠져 있다. 미국과 유럽 등이 여전히 기준금리 상향에 방점을 두는 상황에서 우리보다 GDP대비 부채비율이 높은 호주(113.6%)의 기준금리 동결 전망이 나오는 것도 이와 무관치 않다.

지난 28일 한국은행은 “가계부채가 늘어나면 3~5년의 시차를 두고 연간 GDP 성장률이 마이너스로 떨어지는 ‘침체’ 발생 가능성이 커진다는 사실이 확인됐다”며, “이런 악영향은 GDP 대비 비중이 80%를 넘어가면서 특히 뚜렷하게 관측됐다”고 말해 국내 가계부채를 80% 아래로 하향할 필요성을 강조한 바 있다.

이러한 한국의 상황과는 별개로 미 현지에서는 오는 3일 연준의 금리인상을 기정사실화 하는 분위기다.

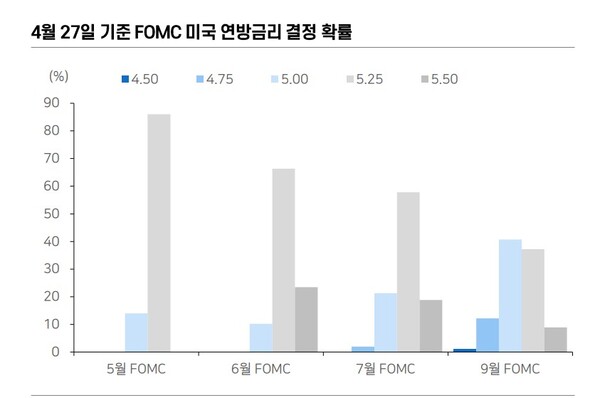

시카고상품거래소(CME) 페드워치에 따르면, 1일 연방기금금리(FFR) 선물 시장에서 이번 달 0.25%p 인상 가능성을 85.2%로 보고 있다. 올 9월께나 돼냐 금리 상단이 5.0%(41.1%)나 그 이하(15.1%)가 될거라고 보는 견해가 절반 정도에 이르는 수준이다.

특히 1970년대 당시 폴 볼커 연준의장이 인플레이션이 안정됐다고 보고 다시 금리를 낮췄다가 크게 홍역을 앓았던 과거 정책 실수에 대한 트라우마가 강조되며 여전히 금리 인상 중단은 성급하다는 견해가 있어, 금리인상 결정 이후 파월 의장이 간단회에서 어떤 발언을 내놓을지 주목되고 있다.

여기에 그나마 금리 동결 이유로 거론되던 지방은행 자금이탈 이슈도 현지시간 1일 미 최대 은행인 JP모건 체이스가 지난 3월 실리콘밸리은행(SVB) 파산 이후 위기설이 이어져온 퍼스트리퍼블릭 은행의 모든 예금과 자산 인수를 선언함으로써 금리를 동결할 명분이 더 없어진 상황이다.

이번 주에는 미 연준 뿐 아니라 유럽중앙은행(ECB)을 비롯한 다수 국가가 금리 결정을 앞두고 있어 더욱 긴장되는 상황이다.

전문가들은 ECB가 4일 ECB 통화정책회의 이후 금리를 0.25∼0.5%포인트 올릴 것으로, 호주(2일)와 브라질(3일)은 각각 동결을 점치고 있다.

메리츠증권 윤여삼 연구원은 보고서를 통해 “금융불안이 시스템 리스크로 전이될 위험이 통제되고 고물가 부담은 상존하고 있다”며, “남아있는 펀더멘탈 기반으로 5월 연방금리 상단 5.25%까지 인상은 단행될 것으로 전망한다”고 분석했다.

미국보다 오히려 유럽의 금리인상 기조가 강할 것으로 윤 연구원은 내다봤다.

윤 연구원은 “미국보다 통화정책 정상화가 후행적인데다 인플레이션 부담 높은 유럽의 긴축압력이 더 높은 편”이라며, “2022년 4분기 이후 시장금리가 미국보다 하락 되돌림이 제한적이고 고점도 높게 유지 중”이라고 말했다.

그러면서 “달러가 약세기조를 유지할 것이라는 전망을 제시중이나, 가장 큰 위험은 긴축적 대출태도”라며, “연준의 과도한 긴축으로 대출태도 부담이 누적돼 있어 달러 약세를 제한할 수도 있어 유동성 긴축에 따른 금융불안 확산 시 안전선호로 달러가 강해질 위험까지가 향후 점검할 부분”이라고 여지를 남겼다.

[스트레이트뉴스 장석진 기자]