5000만원 연봉자 기준 주담대 한도 약 2000만원 축소

대출자 상환능력 더 깐깐하게 검증…인위적 금리인상까지 이중고

26일부터 은행권이 기존 DSR(총부채원리금상환비율)의 대출한도 기준을 더욱 높인 ‘스트레스DSR’ 적용에 돌입해 차주들의 대출 한도가 줄어들게 됐다. 가계대출 부실화를 막기 위해 대출자의 상환능력을 더 까다롭게 보고 대출 자체를 줄이기 위한 금리 인상 가능성까지 더해 차주들의 고민이 커질 것으로 보인다.

25일 업계에 따르면 은행권은 26일부터 일제히 새로 취급하는 주택담보(오피스텔 포함) 가계대출의 DSR을 '스트레스 금리' 기준으로 산출한다.

DSR은 대출자가 갚아야 할 원리금 상환액을 연간 소득으로 나눈 수치다. 그동안 DSR 상한선은 40%였다. 연봉이 1억인 사람이 연간 갚아야 할 원금과 이자가 4000만원을 넘을 수 없었다.

26일부터 ‘스트레스DSR’이 적용되면 여기에 향후 금리가 상승했을 경우까지 고려한 ‘스트레스’금리에도 상환에 문제가 없는 범위 내에서만 대출을 해주게 된다. 대출 한도가 줄어든다는 뜻이다.

연합뉴스가 밝힌 한 시중은행의 시뮬레이션(모의실험) 결과를 보면, 실제로 연봉 5000만원인 A씨가 40년 만기(원리금 균등 상환)로 주택담보대출(코픽스 기준 6개월 변동금리)을 받을 경우(다른 대출이 없다고 가정), 스트레스 DSR 적용에 따라 당장 26일부터 대출 한도가 2000만원 정도 줄어든다.

기존 DSR 산출 방식에 따라 현재 5.0%인 주택담보대출 변동금리를 적용하고 DSR 40%(연봉의 40%·2000만원)를 적용하면, 최대 3억4500만원(연간 원리금 1996만원=원금 862만5000원+이자 1133만7000원)까지 빌릴 수 있다. 하지만 26일부터는 현재 금리가 5.0%라도 은행은 여기에 0.38%p를 더한 5.38%를 기준으로 DSR을 계산한다. 한도 2000만원 가량이 줄어드는 이유다.

당국이 스트레스DSR을 도입하는 취지는 금리 안정성 측면에서 고정금리 기간과 변동금리 조정 주기를 최대한 늘리기 위함이다. 여기에 하반기에는 스트레스 DSR 체계가 2단계(2024년 7월 1일∼12월 31일), 3단계(2025년 1월 1일 이후)로 넘어가며 대출 한도 축소 폭은 더 커진다. 스트레스 금리의 반영 비율이 1단계 25%에서 2단계 50%, 3단계 100%로 갈수록 높아지기 때문이다.

앞서 예로 든 5000만원 연봉자의 변동금리 주택담보대출 한도는 ▲스트레스 DSR 이전 3억4500만원 ▲스트레스 DSR 1단계 3억2800만원 ▲2단계 3억1200만원 ▲3단계 2억8400만원이다.

변동금리를 유지하려 한다면 약 10개월 만에 최대 대출액이 6100만원 깎이게 된다.

더구나 2단계부터 은행권 주택담보대출뿐 아니라 은행권 신용대출과 은행 외 2금융권 주택담보대출에도 스트레스 DSR이 적용된다. 3단계에서는 적용 범위가 모든 가계대출로 확산돼 금융권에서 받을 수 있는 전체 대출 한도가 줄어들 수밖에 없다.

은행권은 경기 침체에 따른 차주 상환능력 감소, 정부의 가계대출 억제 정책에 발맞춰 인위적인 금리 인상에 나서는 상황이라 금융 소비자의 부담은 가중되는 상황이다.

우리은행은 28일부터 전세자금대출을 포함한 주택담보대출의 금리를 상품에 따라 0.10∼0.30%p 올릴 예정이고, 신한은행은 이미 지난 19일부터 주택담보대출과 전세대출 금리를 각 0.05∼0.20%p 인상했다.

최근 은행들은 자금조달비용인 코픽스(COFIX)가 내려가 실제로는 대출 금리가 더 내려가는 것이 정상임에도 이와 별개로 가산금리를 높이고 우대금리르 깎아 금리를 올리려는 흐름이다.

금융 당국도 지난 20일 열린 '가계부채 리스크 점검 회의'에서 "가계대출 증가 속도가 과도한 금융회사 등에 대해서는 자체 관리 방안 등을 신속히 협의해나갈 방침"이라고 압박하는 등 금융당국 시책에 편승하려는 입장이다.

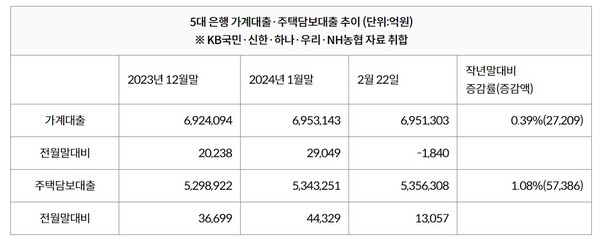

5대 은행(KB·신한·하나·우리·NH농협)의 22일 기준 가계대출 잔액은 695조1303억원으로, 1월 말(695조3143억원)보다는 1840억원 줄었지만, 작년 말(692조4094억원)과 비교하면 2조7209억원(0.39%) 늘었다.

특히 주택담보대출(535조6308억원)의 경우 1월 말(543조3251억원)보다 1조3057억원 많고, 지난해 말(529조8922억원) 이후 불과 50여일 사이 5조7386억원(1.08%) 더 늘었다.

한 시중은행 관계자는 "최근 가계대출이 급증하는 추세는 아니지만, 주요 시중은행의 올해 가계대출 증가율 관리 목표인 1.5∼2%를 고려하면 증가 속도가 빠른 것도 사실"이라며 "대환대출 경쟁 과정에서 금리를 낮춘 은행들이 다시 올리고, 이번주부터 스트레스 DSR까지 적용되면 가계대출 증가 속도가 다소 더뎌질 것으로 예상된다"고 말했다.

[스트레이트뉴스 장석진 기자]