오지 않는 금리인하에 기업 제살(유보금) 깎아먹기

가처분 소득 줄어드는 개인들…리볼빙 증가에 카드사 부실 우려

새해가 될 때까지 조금만 버티면 금리가 내려갈 거라는 지난해 말 희망섞인 기대가 물거품이되면서 가계와 기업 모두 돈을 꾸어오는 데 한계상황을 맞고 있습니다. 오는 22일 한국은행 금융통화위원회에서 기준금리 결정이 이뤄지겠지만 이미 전문가들은 금리 동결을 확신하는 분위기입니다. 정부가 저PBR주 개선 카드를 꺼내자 총주주환원율 개선 움직임이 일지만, 기업들은 자금을 외부에서 끌어와 더 큰 매출을 일으키기 보다 곳간에 쌓아둔 유보금을 꺼내쓰는 상황입니다. 배당여력이 그만큼 떨어질 가능성이 커지고 있습니다.

21일 대한상공회의소가 매출액 1000대 기업 중 300곳을 대상으로 조사한 결과, 기업 63%가 자금 조달 수단으로 ‘내부유보자금’을 꼽았습니다. 금융권 차입(33.7%)이나 회사채 또는 주식 발행 등 직접금융(2.3%)에 비해 훨씬 높은 비중입니다.

무차입경영을 선언하는 곳도 종종 있지만, 기업의 자금 효율성을 높이기 위해 대출을 통한 지렛대(레버리지)효과를 이용하는 것은 상식입니다. 다만 그 자금을 조달하는데 들이는 비용보다 만들어낼 부가가치가 더 클 때 외부 수혈이 일어납니다. 필요한 돈이 있는데 이를 기업 내부에 쌓아둔 곳간에서 충당한다는 것은 돈을 외부에서 끌어와 재화와 용역 생산을 확대하는 것 보다 차라리 현상유지하며 비용통제를 하겠다는 뜻입니다.

통상 영업활동을 통해 벌어들이는 이익이 금융비용(이자)도 감당하지 못하는 기업을 한계기업이라 하고 일명 ‘좀비기업’으로 부르지만, 지금 많은 수의 기업들이 예비 좀비기업의 길에 접어들고 있는 형국입니다.

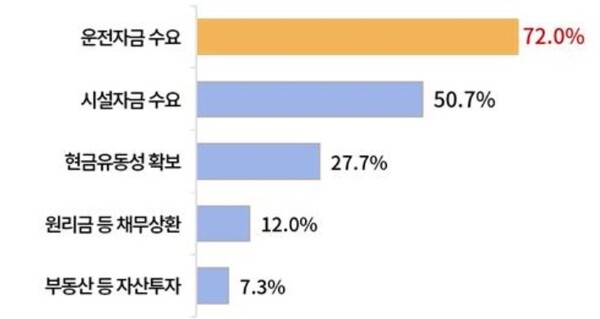

조달한 자금을 어떻게 쓰는지 묻는 질문에 운전자금 수요(72.0%), 시설자금수요(50.7%), 현금 유동성 확보(27.7%) 순으로 답했다는 것이 그 방증입니다. 설비투자 같은 R&D에 투자하는 것은 밝은 미래를 약속하는 일이지만 당장 고용한 사람들의 인건비를 주기 위해 쌓아둔 유보금에 손을 대는 상황입니다.

이런 일이 벌어지는 건 여러 이유가 있겠지만 고금리 장기화의 영향이 큽니다.

2024년만 되면 당장 기준금리가 내려갈 걸로 예상, 시중금리가 이를 선반영해 채권금리가 급락(채권가격 급등)하는 일이 지난해 말 연출됐었습니다. 하지만 올들어 슬금슬금 금리인하 시기 예상이 하반기로 넘어가더니 채권가격도 다시 제자리로 돌아가는 상황입니다.

매파(강경론자)로 분류되는 제롬 파월 미 연방준비제도(Fed) 의장이 비둘기적인 발언을 하며 지난해 말 분위기를 주도했지만, 이제 강경론자의 숫자가 다시 늘고 있습니다. 윌리엄 더들리 전 뉴욕 연방준비은행(연은) 총재도 그 중 한 사람입니다.

그는 유력 경제지인 블룸버그 기고를 통해 “(실질)중립금리가 연준의 추정치인 0.5%보다 높을 수 있다”며, “연준의 기준금리 수준이 생각보다 덜 제약적일 수 있다”고 발언했습니다.

연준이 추구하는 물가상승률 목표는 2.0% 수준입니다. 통상 경제가 과열되지도 않고, 침체되지도 않는 중립금리 수준을 실질중립금리와 인플레이션을 더한 값으로 볼 때 2.5% 금리보다 금리가 더 높아야 한다는 주장입니다. 고금리 장기화를 주장하며 상반기 금리인하 기대에 찬물을 끼얹는 발언입니다.

금융투자협회는 한국은행 금통위를 앞두고 채권시장 전문가들에게 한은 금통위의 결정 방향을 미리 묻는 설문을 진행합니다. 금투협이 이번 금통위(22일)를 앞두고 밝힌 설문에서 55개 기관 100명의 전문가들은 한 명의 예외도 없이 100명 전원이 금리 동결을 예상했습니다. 다수설에 맞선 소수의견이 몇 명이라도 나왔던 과거 사례와 비교해 이례적일 정도로 굳건한 컨센서스(의견일치)입니다.

한국은행이 밝힌 지난 해 4분기 가계 부채는 1886조원으로 또 신기록을 세웠습니다. 한 분기만에 약 8조원이 또 늘었습니다. 각종 대출에 카드 판매신용이 늘어난 영향입니다.

지난해 카드사들은 적게는 한 자릿 수에서 많게는 40%대의 이익 감소를 신고했습니다. 손실이 확정된 금액에 추가로 손실로 인식될 가능성이 있는 금액을 인식한 탓입니다. 고금리로 빚을 많이 내고 써야할 돈은 정해져 있다보니 리볼빙(일정금액 결제 후 차액 결제 이월)을 많이 쓴 탓도 있습니다. 조금만 버티면 금리가 내려갈 것으로 기대하고 있던 사람들에게, 그리고 기업들에게 시작도 하기 전에 이미 금리동결 가능성 100% 소식은 씁쓸하게 다가옵니다.

고금리는 소비 여력을 줄이게 하고, 가뜩이나 인건비와 자재비 상승에 건설공사는 삽을 뜰 생각을 하지도 못합니다. 서슬퍼런 부동산PF 사태에 해외 상업용부동산(CRE) 부실 우려까지 터지자 건설업계가 꽁꽁 얼어붙었습니다.

일용직 노동자들에게 봄은 멀게만 느껴집니다. 소비가 줄면 기업이 부실해지고, 부실은 곧 고용시장 악화로 이어집니다. 그렇게 찾아온 경제침체가 금리 인하로 이어지면 부동산 수급이 망가져 다시 부동산 가격이 치솟을 가능성도 배제할 수 없습니다.

봄을 앞두고 내리는 비가 을씨년스럽습니다.

[스트레이트뉴스 장석진 기자]