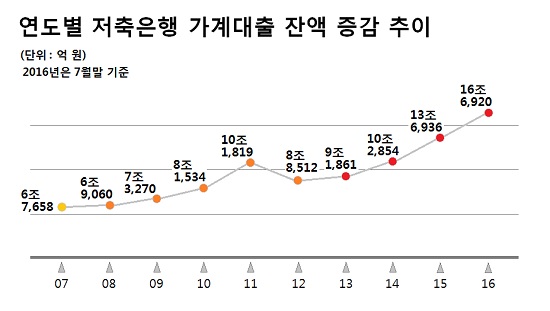

저축은행 가계대출 잔액 사상 최고치인 16조6,920억 기록

신용이 있거나 담보가 충분하다면 시중은행에서 대출을 받을 수 있다. 하지만 제1금융권 대출이 어려울 경우 발길은 자연히 제2금융권으로 향한다. 올해 들어 이러한 발길로 인한 저축은행 가계대출이 폭증세를 나타내고 있다.

2분기 말 1,257조3,000억 원이던 가계부채 총액이 올해 말이면 1,300조 원을 거뜬히 넘어설 것으로 관측되는 가운데, 저축은행 가계대출이 사상 최고치를 기록한 것으로 밝혀졌다.

11일 한국은행에 따르면, 지난 7월말 현재 전국의 저축은행 가계대출 잔액은 지난해 말 대비 무려 3조 원 가까이 늘어난(21.9%) 16조6,920억 원으로 사상 최고치를 기록했다.

이는 동 기간 상호금융, 신협 등 비은행예금 취급기관의 가계대출 증가율인 8.5%를 세 배 가까이 웃도는 수치다. 6월 대비 월간 증가액 역시 한국은행이 통계를 처음 작성한 2007년 12월 이후 사상 최대치다.

금융업계는 이러한 가계대출 폭증 현상의 첫 번째 이유로 은행보다 훨씬 높은 이자를 감수하면서까지 돈을 빌려야 할 정도로 생활이 어려워진 가계가 많아진 것을 들고 있다.

실제로 지난 7월 시중은행의 가계대출 금리가 연 2.96%였던 데 비해 저축은행의 평균 대출금리(신규취급액 기준)는 약 4배가량인 연 11.20%였다. 그럼에도 은행 대출에 실패한 저소득층, 저신용층, 그리고 자영업자 등의 ‘생계형 대출’이 저축은행으로 몰렸던 것이다.

올해 상향 조정된 은행권의 여신심사 가이드라인도 저축은행 대출 폭등의 주요 이유로 꼽힌다. 주택담보대출 등에 대한 심사 기준이 강화되면서 대출 수요가 제2금융권으로 대거 이동하는 ‘풍선효과’가 나타났다는 것.

주목할 것은 가계대출의 서울 쏠림현상이 심각하다는 점이다. 저축은행 가계대출 총액 16조6,920억 원 중 서울에서 발생한 대출이 10조3,235억 원으로 무려 61.8%나 차지했다. 이는 저금리 장기화로 인해 시중에 유동성이 풍부해진 상태에서 저축은행들이 서울을 중심으로 공격적인 영업을 펼친 결과로 보인다.

이처럼 저축은행의 생계형 대출이 급증한 상황에 대해, 금융업계에서는 부동산 가격이 하락하거나 미국이 금리인상을 단행하는 등의 충격이 발생할 경우, 저소득층과 저신용층 및 자영업 대출을 중심으로 연체율 급증이 현실화될 수 있다는 우려가 확산되고 있다.

그럼에도 우리 당국, 특히 우리 경제의 수장인 유일호 기획재정부 장관 겸 경제부총리는 DTI 규제를 대폭 강화해야 한다는 IMF의 권고에도 아랑곳하지 않고 가계부채 증가세에 아직 견딜 여력이 있다는 말만 되풀이하고 있다.

아무런 사전 준비 없이 '사태를 예의주시'하기만 하다가 소 잃고 외양간도 못 고치고 있는 한진해운 사태가 저축은행 업계에서 재연될지도 모른다는 우려가 증폭되고 있다.