한국기업거버넌스포럼 “합병비율 문제…대응방안 고려”

"시가가 자산가치보다 낮으면 자산가치로 기준 합병해야"

"합병비율, 김남정 동원그룹 부회장에게만 유리"

![상장사 동원산업의 비상장법인 동원엔터프라이즈 합병 추진에 소액주주와 자산운용사, 시민단체 등이 크게 반발하고 있다. 이에 한국기업거버넌스포럼은 21일 한국언론진흥재단 프레스센터에서 기자회견을 열었다. [신용수 기자]](https://cdn.straightnews.co.kr/news/photo/202204/209177_108593_5319.jpg)

상장사 동원산업의 비상장법인 동원엔터프라이즈 합병 추진에 소액주주와 자산운용사, 시민단체 등이 크게 반발하고 있다. 소액주주와 자산운용사, 시민단체들은 이번 합병의 비율 산정이 최대주주인 김남정 동원그룹 부회장에게만 유리하고 나머지 이해관계자들에게는 불리하다고 주장하고 있다.

한국기업거버넌스포럼과 블래쉬 자산운용·타이거자산운용·이언투자자문 등은 21일 한국언론진흥재단 프레스센터에서 기자회견을 열고 “동원산업과 동원엔터프라이즈 합병은 불공정하게 이뤄졌다”고 밝혔다.

김규식 한국기업거버넌스포럼 회장은 “동원산업은 상장사이고 동원엔터프라이즈는 비상장사다. 자본시장법에 따라 동원산업의 합병가액은 시가 또는 순자산가치로 동원엔터프라이즈의 합병가액은 자산가치와 수익가치의 가중평균으로 하도록 됐다”면서 “이번 건은 표면적으로는 상장사와 비상장사 간의 합병이지만 사실상 지주회사인 동원엔터프라이즈와 종속회사인 동원산업의 합병”이라고 설명했다.

이어 “문제가 되는 건 합병비율 산정방식”이라며 “동원시스템즈는 고평가되고 동원산업은 저평가된 시점에 이번 합병이 결정됐다. 회사측은 시가기준으로 합병돼 문제가 없다는 입장이지만 이번 합병비율 선정은 (대주주가 아닌) 동원산업의 주주에게 매우 불리하다”고 지적했다.

그러면서 “이번 합병비율은 동원산업 및 일반주주들의 가치를 침탈하고 대주주의 지분율을 늘리는 결정으로 명백히 불공정하게 이뤄졌다”면서 “동원산업의 이사회는 주가가 저평가되고 상대 회사의 주가는 고평가된 현재 시점에 합병을 추진해서는 안된다. 만약 합병하더라도 적어도 시가보다 높은 순자산가치를 사용해 합병가액을 결정해야 한다”고 촉구했다.

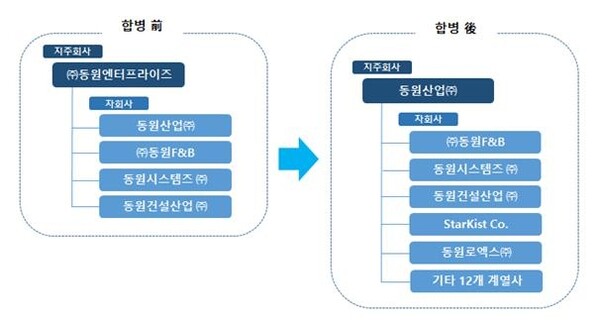

동원산업은 지난 7일 동원엔터프라이즈를 흡수 합병하기로 하고 한국거래소에 우회상장 예비심사 신청서를 제출했다.

이번 합병이 마무리되면 지주회사인 동원엔터프라이즈가 동원산업에 흡수되고 동원산업이 동원그룹의 사업지주회사가 된다.

동원그룹은 "이번 합병을 통해 지배구조를 단순화해 빠르게 변화하는 외부 환경에 기민하게 대응하는 한편 투자 활성화를 통해 경영에 활력을 불어넣고 주주의 이익을 극대화해 기업 가치를 제고할 수 있을 것"이라고 설명했다.

외부평가기관인 안진회계법인은 지난 2월 3일부터 이달 6일까지 평가를 통해 상장사인 동원산업과 비상장사인 동원엔터프라이즈의 합병비율을 1 대 3.8385530으로 산정했다.

소액주주들 사이에선 합병 비율을 지배주주에게 유리한 방향으로 산정하기 위해 동원산업 가치를 저평가했고 결과적으로 소액주주들에게 불합리하게 산정됐다는 비판이 나왔다. 과거 삼성물산과 옛 제일모직 간 합병 사례와 유사하다는 이야기까지 나온다.

동원그룹 오너 일가 지분율이 높은 동원엔터프라이즈의 가치를 높게 평가해 합병된 법인의 지분율을 높게 갖게 된다.

구체적으로 합병비율의 경우 동원엔터프라이즈 가치의 절반 이상을 차지하는 동원시스템즈 지분 가치가 평가 기준일 주가순자산비율(PBR) 2.6배, 5년 평균 지배 손익 기준 주가수익비율(PER) 34.2배로 산정됐다. 이는 동원산업(PBR 0.6배와 PER 6.7배)보다 현저하게 높게 평가받은 것이라는 주장이다.

두 업체의 합병 전 동원산업의 최대주주는 동원엔터프라이즈(지분율 62.7%)로 동원엔터프라이즈의 최대주주는 김남정 부회장(68.3%)이다. 비율대로 합병이 이뤄지면 김남정 부회장(48.4%), 김재철 동원그룹 명예회장(17.4%), 자사주(20.3%) 등 대주주 지분율이 총 86.1%에 달하게 된다.

현재 자본시장법 시행령상 상장사와 비상장사 간 합병가액과 합병비율 산정은 외부평가기관인 회계법인에 의무를 부여하고 있어 회계법인의 합병비율 산정 문제가 계속 논란이 될 것으로 관측된다.

IB업계에서는 이번 합병에 대한 업계의 반발이 큰 만큼 합병비율이 다시 산정될 가능성이 크다고 본다. 이날 기자회견에 참석한 자산 운용사와 시민단체들도 합병비율이 다시 산정되지 않는다면 법적 소송 등 대응에 나설 것을 예고한 상황이다.

김규식 한국기업거버넌스포럼 회장은 “국내 주식시장은 주주권리가 대주주에게 일상적으로 침탈당하는 행태가 일상적으로 벌어지고 있다”면서 “이제는 거버넌스를 선진국형으로 개혁해야 한다. 이번 합병의 경우도 절차와 내용이 공정하다는 것을 기업 측이 증명해야 한다. 입증을 하지 못한다면 이는 위법하다”고 말했다.

그러면서 “스타키스트를 공정가치로 재평가하면 동원산업의 합병가액은 지금보다 크게 오른다”며 “승계 목적을 위해 이번 합병비율이 산정됐다는 이야기도 나오고 있다. 합병비율 재산정을 요구할 정도의 준비가 완료된만큼 더 큰 행동에도 나설 수 있다”고 밝혔다.

한편 스타키스트는 동원산업의 자회사다. 스타키스트는 동원산업이 2008년 인수한 100% 자회사로 미국 1위 참치캔 브랜드다. 스타키스트의 순자산 가치는 6567억원에 달한다.

[스트레이트뉴스 신용수 기자]