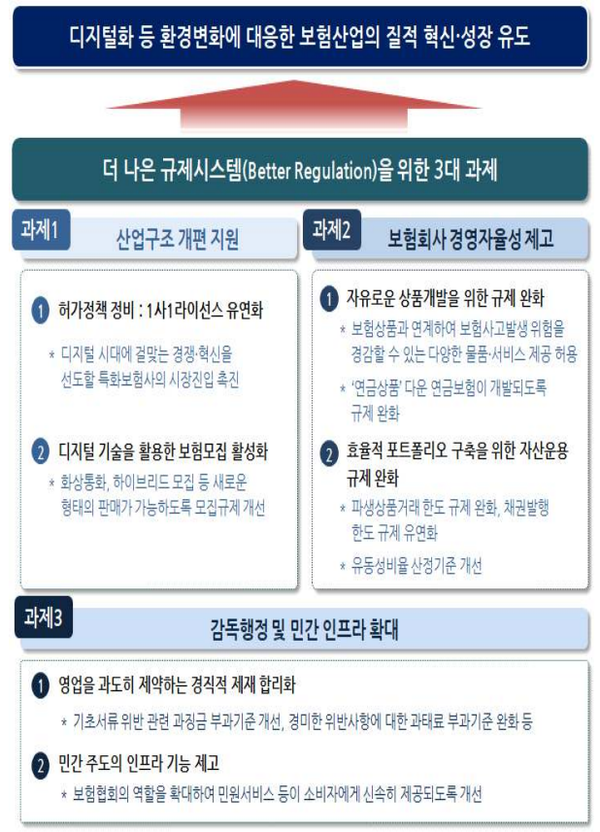

금융당국이 디지털화 등 환경 변화에 대응해 보험산업의 질적 혁신 및 성장을 유도하도록 보험업의 낡은 규제들을 개선한다. 특히 보험업권 허가 정책의 근간이었던 1사 1라이선스 규제를 완화함에 따라 앞으로는 기존 종합보험사도 펫보험만 다루는 특화 보험사를 자회사 형태로 설립할 수 있게 된다.

20일 금융위원회가 발표한 보험분야 규제 개선방안에 따르면 앞으로 디지털 시대에 걸맞는 경쟁·혁신을 선도할 특화 보험회사의 진입을 촉진하기 위해 1사 1라이선스 허가정책을 유연화한다.

기존에는 동일 보험그룹 내 생명보험사, 손해보험사를 각 1개씩만 둘 수 있었다. 그러나 앞으로는 기존 보험사가 있는 경우에도 펫보험만 다루는 단종보험사나 소액단기보험(미니보험)만을 다루는 전문보험사를 자회사 형태로 설립할 수 있게 된다.

상품특화 보험사에 대해서는 전속설계사 규제도 완화해 신규 진입을 촉진한다. 현재는 설계사가 본인이 전속된 회사의 상품만 모집 가능한데, 앞으로는 전속된 회사의 자회사(상품특화 보험사) 상품에 대한 모집을 허용하는 것이다.

그간 허가정책 기조로 인해 온라인 영업이 제한됐던 보험사의 경우 디지털 시대에 맞게 CM(모바일, 홈페이지) 채널을 활용할 수 있도록 허용한다. 온라인판매 전문보험사를 자회사로 둔 교보생명(자회사 교보라이프플래닛생명보험)과 한화손해보험(자회사 캐롯손해보험)에 그간 적용됐던 CM 채널 판매 제한 규제가 완화되는 것이다.

또한 보험사들이 보험상품과 연계해 보험사고 발생 위험을 경감하는 물품, 서비스 등을 소비자에게 제공할 수 있도록 경영 자율성을 제고한다. 주택화재보험 가입시 가스누출 감지 제품을 제공하거나 반려동물보험 가입시 반려동물 구충제를 제공할 수 있는 것이다. 현재는 특별이익 제공금지 의무로 인해 사전관리형 상품의 제공이 제한되나, 보험사고 발생위험 경감효과 등이 객관적, 통계적으로 검증돼 소비자에게 이익이 되는 경우에는 규제를 완화해 적용한다.

[스트레이트뉴스 박성대 기자]