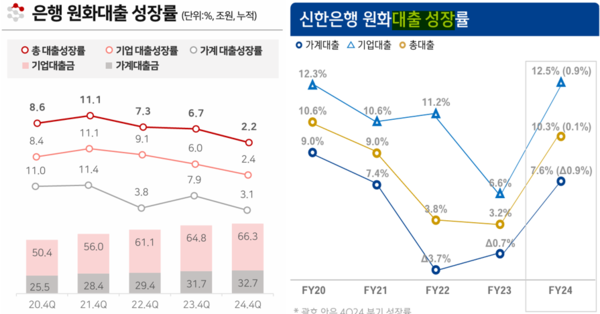

부산·경남은행 ‘24년 원화대출 성장률 2.2%(‘23년6.7%)

같은 날 실적공시 신한은행 10.3%...JB금융 전북·광주은행 4.4%

‘24년 순익 8027억원…중간배당 포함 주당 650원 현금배당

BNK금융이 지난해 순익 8027억원으로 전년 대비 확대된 실적을 기록했다. 다만 타 금융지주 은행들이 원화대출 성장률을 두 자릿수로 유지하는 등 금리 하락에 따른 순이자마진(NIM) 하락 방어에 나서는 상황에서 상대적으로 성장성 악화 가능성이 제기된다.

6일 오후 BNK금융그룹은 실적공시를 통해 2024년 그룹 연결 당기순이익(지배기업지분)이 8027억원(전년대비 +1629억원, +25.5%)을 기록했다고 밝혔다. 이자이익과 유가증권 관련 이익 등 비이자이익 증가 및 PF충당금 등 대손비용 감소로 전년대비 당기순이익이 증가했다.

은행 부문은 전년대비 1356억원(부산은행 +764억원, 경남은행 +592억원) 증가한 7718억원의 당기순이익을 시현했고, 비은행부문은 전년대비 249억원 증가한 1679억원 (캐피탈 +182억원, 투자증권 +52억원, 저축은행 +8억원, 자산운용 +14억원)의 당기순이익을 보였다.

흥미로운 점은 그룹의 핵심 자회사인 부산은행과 경남은행의 합산 원화대출 성장률이 2.2%에 그친 점이다. 두 은행의 원화대출 성장률은 2021년 11.1%를 기록한 이후 2022년 7.3%, 2023년 6.7%까지 내려오다 지난해 2.2%로 급락했다.

같은 날 실적을 발표한 신한금융지주의 자회사 신한은행의 경우, 지난해 원화대출 성장률이 10.3%로 2023년 3.2% 대비 대폭 상승했다.

이에 대해 BNK금융 IR부 관계자는 “BNK금융은 성장률이 아니라 수익성에 초점을 맞추고 있다”며, “이미 이러한 정책은 이전부터 주주분들께 설명해왔고, 대출을 못해서 안한게 아니라 일부러 줄인 부분이 있다”고 설명했다.

신한은행의 사례를 들며 안선 관계자에게 차이점을 묻자 “신한은행 공시가 금일 이뤄져 아직 숫자를 확인하지는 못했지만 현재 은행권의 전반적 분위기가 대출 자산을 줄이는 분위기고, 신한은행은 피어그룹(동일 비교그룹)이 아니기 때문에 단순 비교는 곤란하다”고 말했다.

하지만 역시 같은 날 실적을 공시한 JB금융의 경우 자은행인 전북은행과 광주은행의 합산 대출성장률도 4.4%를 기록해 같은 피어그룹 내 비교를 하더라도 차이가 난다.

한 은행분석 담당 증권사 애널리스트는 “현재 경제 변동성이 커진 상황에서 위험가중자산(RWA) 관리가 중요한 만큼 무조건 대출성장을 늘리는 것이 좋다고는 할 수 없다”면서도 “다만 기조적으로 올해 기준금리 인하가 이어질 상황이고 우수한 차주를 선별해 내 일정부분 리스크를 통제하면서 대출을 해 규모의 성장도 동시에 이뤄야지 무조건 대출을 줄이는 게 능사는 아니다”라고 설명했다.

그러면서 “은행들이 보통주자본비율(CET1) 목표치를 정해두고 이를 넘어서는 부분에 대해 주주환원을 시행하는 상황에서 대출을 줄이면 CET1 산식의 분모에 해당하는 위험가중자산이 줄어 수치가 개선되는 효과는 있다”면서 “다만 CET1 비율이 아무리 좋아도 수익이 커져야 주주환원도 커지는 것이기 때문에 대출을 무조건 줄이는 보수적인 경영은 제고의 여지가 있다”고 말했다.

한편 이날 이사회에서 BNK금융은 배당성향 26%, 주당 650원(중간배당금 200원 포함)의 현금배당을 결의하였으며, 당기순이익의 5% 상당인 400억원의 자사주 매입·소각을 결정했다.

[스트레이트뉴스 장석진 기자]