3500억원 회사채 가중산술평균금리 3%…총 이자비용 406억원

표면이자 0% 교환사채 인수, 리픽싱 조항도 없어

주가 폭등해 주식 교환 않으면 사실상 손해…호반 분쟁 가정했을 개연성

[스트레이트뉴스 이재영 기자] 대한항공 회사채 이자가 연리 3%대로 정해졌다. 이전 사채들에 비해 이자율을 낮춰 리파이낸싱 비용을 낮춘 것이다. 하지만 표면이자율 0%인 LS 교환사채 인수로 재무부담이 지적된다.

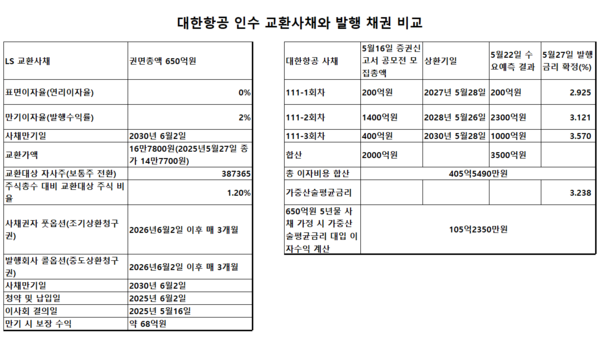

28일 대한항공에 따르면 회사가 발행하는 200억원 규모 회사채 2년물의 표면이자는 2.925%, 2300억원 3년물은 3.121%, 1000억원 5년물은 3.57%로 확정됐다. 각각의 만기까지 대한항공이 지급해야 할 이자비용은 200억원 사채가 11억7000만원, 2300억원 사채가 215억3490만원, 1000억원 사채가 178억5000만원이다. 3개 합산 이자비용은 405억5490만원이다.

3개 사채의 가중산술평균금리는 3.238%다. 이 가중산술평균금리는 대한항공이 3개 사채를 통해 조달한 총 3500억원의 자금에 대해 연간 평균적으로 부담하는 이자율을 의미한다.

대한항공이 오는 6월2일 청약 및 납입할 LS의 650억원 규모 자사주(1.2%) 교환사채는 표면이자 0%에 만기이자(발행수익률) 2%다. 대한항공이 주식 교환하지 않고 만기까지 보유했다가 상환받으면 상환할증금(채권 만기 보유 시 원금 외 추가 지급액) 67억6500만원을 받는다. 여기엔 매년 이자를 받지 못해 그 돈을 활용할 기회비용도 고려해야 한다.

만약 대한항공이 650억원 5년물에 표면이자 3.238%인 사채를 인수했다면 만기 시 총 이자수익은 105억2350만원이다. 여기에 매년 이자를 받아 활용하며 순편익은 커진다.

LS 교환사채는 시가 하락에 따른 리픽싱 조항도 없어 대한항공의 기회비용은 불어난다. 많은 교환사채는 투자자 보호를 위해 시가 하락에 따른 리픽싱 조항을 포함한다. 이는 채권의 안전성과 주식 전환의 잠재적 수익성을 동시에 제공하는 교환사채 특성상 투자 유치에 유리하기 때문이다. 리픽싱 조항이 없는 경우 발행회사가 향후 주가 하락 가능성이 작다고 판단하거나, 투자자와의 협상 과정에서 합의했을 때 발행할 수 있다. 대한항공이 그런 배경 아래 인수했다고 볼만하다.

교환가격 20% 할증까지 고려하면 대한항공에 더욱 불리한 조건이다. 할증 발행했기 때문에 투자자 보호를 위해 리픽싱 조항도 필요했다. 교환가는 16만7800원, 5월27일 종가는 14만7700원이다. 지금 교환하면 상당한 손해다. 교환가능 청구시점은 2025년 12월2일부터다. 또 대한항공의 풋옵션 행사 가능 시점은 2026년 6월2일부터다. 만약 호남이 LS 내 경영권 분쟁을 야기해 주가가 오른다면 대한항공은 손해 보지 않고 교환할 수 있다. 경영권 분쟁에 대비해 교환사채를 인수했다고 해석 가능한 대목이다.

대한항공이 주식을 교환하면 제3자배정 유상증자에 참여한 것과 결과는 같다. 일반적으로 3자 유증은 할인율을 적용한다. 자본시장법상 발행사가 상장사인 경우 최대 할인율은 10%다. 따라서 대한항공이 20% 할증에 리픽싱도 없이 교환사채를 인수한 것은 주가가 폭등한 경우에만 성공한 투자다.

최근 경제개혁연대는 대한항공의 교환사채 인수는 재무관점에서 비합리적 의사결정이라고 지적했다. 연대는 “LS의 교환사채는 표면이자율 0%, 만기이자율 2%로 대한항공 입장에서 유망한 투자상품으로 보기 어렵다”며 “사채를 LS의 보통주식으로 교환하는 경우 이익이 될지 예상하기도 어렵고, 한진칼의 우호지분 확보가 아니라면, 대한항공으로서는 굳이 LS 교환사채에 투자할 이유가 없다고 판단된다”고 꼬집었다.

특히 대한항공이 발행한 회사채는 공모 전 5월16일 증권신고서에 적시한 모집총액이 2000억원이었는데, 5월22일 수요예측 결과 3500억원으로 커졌다. 그만큼 이자도 더 내게 된 것이다. 교환사채 관련 LS 이사회 결의일은 5월16일이었다. 그 이후 사채 발행 규모를 늘린 대한항공 이사회의 의사결정은 전후관계가 성립될 수 있다.

가뜩이나 대한항공 이자보상비율은 지난해 개선됐지만 올 1분기 다시 부실해진 실정이다. 작년에 4.1배였다가 올 1분기 2배로 떨어졌다. 이자를 내고 나면 영업이익이 절반만 남는다는 의미다.

또 일반적인 교환사채 인수는 채권자 입장에서 교환 시 이득을 볼 기회가 생기지만 이번 교환사채 주식교환 대상은 LS 자사주로, 상법 개정(이사충실의무 주주이익 보호) 이슈와 얽혀 있다. 민주당에서 발의한 자사주 의무 소각 법안도 국회 계류 중이다.