물가상승 리스크는 여전

가파르게 상승한 건설자재값이 하반기에는 안정화될 것이란 전망이 나왔다. 다만, 물가상승에 따른 건설업 수익성 감소 위험은 지속될 것으로 보인다.

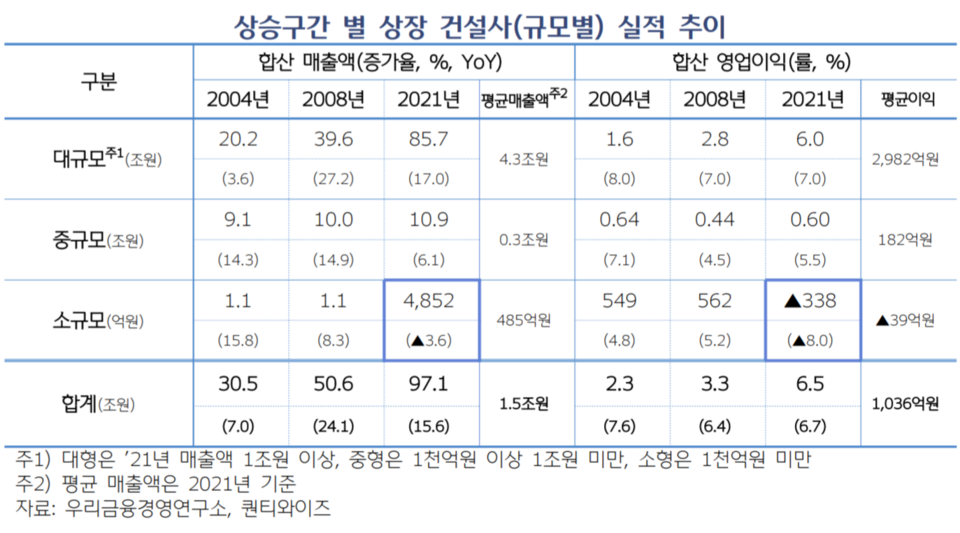

4일 우리금융경영연구소 자료에 따르면 2000년 이후 건설자재 물가상승률이 10%를 상회한 구간을 3개(2004년(5분기), 2008년(6분기), 2021년(5분기))로 나누어 건설업 실적 변화를 비교한 결과, 해당 기간 동안 상장 건설사의 실적은 직전 기간 대비 매출액 증가율이 크게 확대됐다. 하지만 수익성은 비슷한 수준으로 나타났다.

특히, 물가상승률이 가장 가팔랐던 2008년 매출액이 가장 많이 늘어났다. 영업이익률은 물가상승률이 상대적으로 낮았던 2004년이 가장 높았다. 매출액이 크게 늘었음에도 수익성이 정체·유지되는 이유는 실질적인 매출량 증대 보다 원재료 가격 상승에 따른 판매가격 인상 효과가 더 크게 반영된 결과라고 연구소는 설명했다.

건설자재값은 지난 2020년 4분기 이후부터 올해 1분기까지 급격하게 상승했다. 주요 품목 중에서는 철근값이 가장 올랐으며, 이와 동시에 레미콘값도 사상 최고치를 경신 중이다. 올해 5월 철근 고시가격은 t당 111만원으로 지난해 1월 71.5만원 대비 55%나 급등했고, 레미콘도 같은 기간 원재료인 유연탄 가격이 빠르게 오르면서 ㎡당 6만7700원에서 8만300원으로 18% 넘게 상승했다.

또 건설자재값 상승기에는 건설사 규모별로 성장성(매출액증가율)과 수익성(영업이익률)의 온도차가 극명한 것으로 나타났다. 건설자재값 상승에도 안정적인 수익성을 시현한 대형 건설사와 달리 자재가격 협상력과 가격 전가 역량이 취약한 소규모 건설사 실적은 악화되는 형태다.

건설사 규모별로 실적을 비교해 본 결과, 2004년 매출액 증가율을 제외한 전 구간에서 대형 건설사의 성장성(매출액증가율)과 수익성(영업이익률)이 중·소 건설사 실적을 압도했다. 이는 자재조달 방식과 주력사업의 차이, 그리고 물가상승의 영향에 기인한 결과다.

주로 제강사와 철근을 사전에 계약된 가격으로 직거래하는 대형 건설사와 달리, 소규모 건설사는 유통사를 통해 구매하므로 가격 인상에 따른 자재비 부담이 수익성 악화로 연결될 개연성이 높은 것이다.

아울러 건설자재물가 상승시 계약 조정이 가능한 공공건설 비중이 높은 중견 건설사와 달리, 민간건설 비중이 높은 대형 건설사와 소규모 건설사는 가격 상승분을 전가하기 어려운 구조다. 그러나 대형 건설사는 매출액의 10~20%를 공공건설(토목)에서 창출하고 있어 소규모 건설사에 비해서는 물가변동 리스크에 덜 노출돼 있다.

시장에서는 올해 하반기 이후 글로벌 원자재 가격 급등세가 진정되면서 국내 건설자재값도 안정화될 것으로 예상하는 한편, 소규모 건설사의 물가상승 리스크는 여전히 확대될 가능성을 내다봤다.

성지영 우리금융연구소 ESG기업금융연구실 수석연구원은 "시장에서는 금년 하반기 이후 글로벌 원자재 가격 급등세가 진정되면서 국내 건설자재물가도 안정화될 것으로 예상하고는 있으나, 소규모 건설사의 물가상승 리스크가 급격히 확대될 가능성을 감안해 영업할 필요가 있다"고 진단했다.

[스트레이트뉴스 함영원 기자]