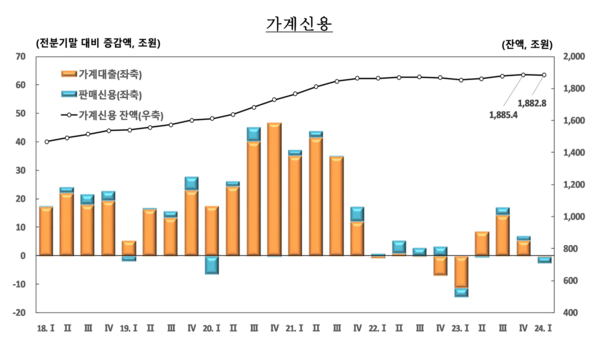

1분기 1883조원(QoQ, -2.5조원)…판매신용 축소 계절적 영향도

부동산 기대감 퇴조…정책자금 대출공급 감소 효과

세 분기 연속 늘던 가계 빚(신용)이 지난 1분기 2조원 이상 줄며 소폭 줄었다. 고금리 영향으로 부동산에 대한 기대감이 줄며 거래가 위축되고, 디딤돌, 버팀목 등 정책대출 상품도 줄어든 것이 원인으로 분석된다. 여기에 고물가에 따른 카드 사용액 감소도 한 원인이다.

한국은행이 21일 발표한 ‘1분기 가계신용(잠정)’ 통계에 따르면, 지난 1분기말 가계신용 잔액은 1882.8조원으로 전분기 말 대비 약 2.5조원 감소했다. 가계대출 잔액이 1767.0조원(△0.2조원), 판매신용 잔액이 115.8조원(△2.3조원)으로 각각 소폭 감소했다.

가계신용은 가계가 갚아야 할 금액의 합산으로 금융기관에서 받은 ‘가계대출’과 카드 사용 후 아직 결제되지 않은 금액인 ‘판매신용’을 더한 금액이다.

가계대출 잔액은 지난해 2분기 1747.4조원(+8.7조원), 3분기 1761.7조원(+14.4조원), 4분기 1767.3조원(+5.5조원) 등 세 분기 연속 증가세를 이어가며 역대 최대 기록을 경신하다 지난 1분기 1767.0조원(△0.2조원)으로 감소했다.

판매신용 잔액은 지난해 3분기 116.6조원(+2.7조원), 4분기 118.1조원(+1.5조원)으로 두 분기 연속 증가하다 올해 1분기 115.8조원(△2.3조원)으로 줄었다.

가계신용 감소의 원인은 고금리 영향으로 금융비용을 감안할 시 부동산 투자에 대한 기대감이 상대적으로 줄며 거래가 부진하고, 인기몰이를 하던 정책대출 상품 공급도 줄어든 영향이다. 여기에 이자부담 증가 등으로 가처분 소득 감소와 생활물가 급등에 따른 카드사용액 감소도 영향을 미쳤다.

가계대출 중 주택담보대출(잔액 1076.7조원)은 12.4조원 늘었지만, 증가 폭은 작년 4분기(+15.2조원) 대비 감소했다. 신용대출을 포함한 기타 대출(잔액 690.4조원)은 12.6조원 줄어 열 분기 연속 감소세를 이어갔다. 감소 폭도 전 분기(△9.7조원)대비 확대됐다.

대출처로 나눠보면, 예금은행에서 가계대출이 3개월 사이 3.2조원 늘었지만, 작년 4분기(+11.4조원)와 비교하면 증가액이 30%에도 못 미쳤다.

보험·증권·자산유동화회사 등 기타금융기관의 가계대출도 4.6조원 늘었다. 주택도시기금 대출(디딤돌·버팀목 대출 등)이 기금 재원을 중심으로 실행된 데다 연초 이후 정부의 밸류업과 수출 개선에 따른 기업 이익이 늘며 주식시장이 살아나자 투자자들이 빚을 내 투자에 나서면서 증권사 대출(신용공여)도 증가세로 전환한 영향이다.

반대로 상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관의 경우 같은 기간 가계대출 감소 폭이 5.8조원에서 8조원으로 커졌다. 제2금융권 전반이 부동산 프로젝트파이낸싱(PF) 이슈와 조달금리 압박의 영향으로 여신축소를 통한 건전성 관리에 나선 영향이다.

서정석 한은 금융통계팀장은 가계신용 위축 배경에 대해 "주택거래량이 작년 말 이후 감소하면서 주택담보대출 증가 폭이 줄었고, 주택금융공사 모기지(담보대출) 상품이나 디딤돌·버팀목 등의 정책대출 공급도 전반적으로 축소됐기 때문"이라고 설명했다.

그러면서 "신용대출 감소의 경우 금리가 주택담보대출보다 높아 주택담보대출로 대환(갈아타기)되는 영향도 있다"고 덧붙였다.

한편 1분기 가계 판매신용 잔액(115.8조원)은 신용카드사를 비롯한 여신전문회사(△2.1조원) 위주로 2.3조원 감소했다.

다만 신용카드 판매신용은 연말인 4분기에 늘었다 연초인 1분기에 줄어드는 계절적 영향이 있는 만큼 향후 추이에 대한 관측이 필요하다.

[스트레이트뉴스 장석진 기자]