2년내 해지율 30%…8명 중 1명 '1년내 해지'

금융당국, 상반기 중 보험 판매수수료 개편

설계사들의 대면영업이 크게 작용하는 보험계약의 2년 유지율이 70%에도 미치지 못하는 걸로 나타났다. 설계사들에게 지급되는 수수료 선지급이 끝나는 3년 유지율은 절반 정도에 지나지 않는 수준이다. 다른 나라 대비 현격히 낮은 유지율 관리와 불완전판매를 막기 위해 당국이 상반기 중 수수료 손질에 나선다.

22일 금융감독원이 발표한 '2024년 보험회사 판매채널 영업효율 및 감독방향'에 따르면 국내 보험계약읜 2년 유지율은 69.2%, 1년 유지율은 87.5%로 집계됐다.

주요국의 2년 유지율이 싱가포르 96.5%, 일본 90.9%, 대만 90.0%, 미국 89.4%에 달하는 것과 비교하면 20%p이상 현격한 차이가 벌어진다.

특히 설계사에 대한 수수료 선지급 기간이 끝나는 3년 유지율은 54.2%, 5년 유지율은 46.3%로 나타나 설계사들이 자신들의 수당 때문에 고객에게 과도한 보험계약을 권하고 중도에 다른 보험으로 갈아타는 승환계약을 종용하는거 아니냐는 의구심이 제기된다.

계약 채널별로 비교하면, 보험사 전속 채널(보험사 고용 설계사)과 법인모집대리점(GA)의 3년차 유지율이 각각 57.0%와 58.4%를 보인 반면 스스로 상품을 선택하는 CM(온라인)채널의 경우 66.1%로 10%p 가까운 차이를 보이는 것이 그 방증이다.

불완전판매 비율은 2024년 0.025%로 2023년(0.033%) 대비 개선됐다. 다만 상품이 정형화돼 불완전판매 가능성이 높지 않은 손해보험(0.014%) 대비 설계사의 판매 역량에 좌우되는 생명보험(0.050%)의 불완전 판매율이 3배 이상 높았다.

특히 최근 보험영업에서 GA채널에 대한 의존도가 높아지는 가운데, 생보사의 GA채널 불완전 판매율을 보면 자회사형 GA(0.026%)의 불완전판매율이 일반 GA(0.077%)의 3분의 1 수준으로 집계돼 눈길을 끈다. 한화생명, 미래에셋생명 등 GA 자회사 체제를 채택한 보험사들에게는 긍정적인 결과다.

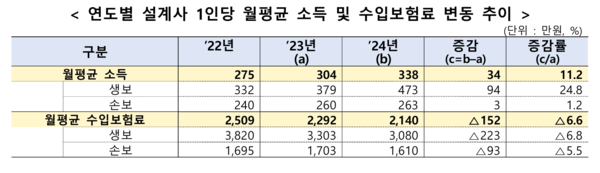

한편 지난해 설계사 수가 상당폭 늘고 정착율도 개선된 반면 1인당 월평균 수입보험료는 지속 낮아지고 있어 보험업권 입장에서 우려가 커진다.

지난해 말 설계사 수는 65만1256명으로 전년 대비 4만7282명(7.8%) 증가했고, 전속설계사 정착률은 52.4%로 2023년(47.3%) 대비 5.1%p나 상승했다.

다만 1인당 월평균 수입보험료는 2022년 2509만원, 2023년 2292만원, 2024년 2140만원 등 지속 감소했다. 반면 1인당 월평균 소득은 2022년 275만원, 2023년 304만원, 2024년 338만원으로 계속 오르고 있다.

보험업계 관계자는 “내수 부진 등의 영향으로 고객들이 보험가입에 소극적인 상황에서 치열한 경쟁을 위해 설계사들에게 더 많은 인센티브를 제시한 결과”라며, “인센티브에 의존한 영업은 유지율을 낮추고 부당 승환 유혹을 불러일으키며 보험사 입장에서도 본업 경쟁력이 훼손되는 상황으로 이어질 수 있다”고 설명했다.

금감원은 최근 방카채널의 판매비율 규제 완화에 따라 보장성보험 판매 경쟁이 심화해 소비자 피해가 발생할 것을 우려하고 있다.

금감원 관계자는 "수수료 개편 등을 통해 장기 유지율 제고를 유도하는 한편, 규제가 완화되는 방카채널에 대한 감독을 강화하겠다"고 밝혔다.

금융당국은 수수료 지급 한도 부여, 유지 및 관리 수수료 다년간 분할 지급 등을 통해 부당 승환을 막고 유지율을 높이기 위해 상반기 중 수수료 체계를 손본다는 계획이다.

[스트레이트뉴스 장석진 기자]