금리, 예금 3.55%·대출 4.78%...주담대3.91%·신용대 6.11%

예·대금리차 축소…기준 변경 가계대출 고정금리 비중 58.6%

은행채와 코픽스(COFIX) 등 실질금리를 결정하는 지표금리가 하락하면서 주택담보대출 금리가 2년 만에 최소 수준으로 떨어졌다. 가뜩이나 주택가격이 서울을 중심으로 오름세를 보이는 상황에서 관심이 커진다. 다만 가계대출 금리와 기업대출 금리가 모두 오르는 등 대출을 축소해 커지는 차주 신용 위험에 대비하려는 금융권 움직임이 감지된다.

한국은행이 28일 공개한 5월 금융기관 가중평균금리에 따르면, 5월중 예금은행의 신규취급액 기준 저축성수신금리는 연3.55%로 전월 대비 0.02%p 상승했다. 대출금리는 연 4.78%로 전월대비 0.01%p 상승했다.

잔액기준 총수신금리는 연 2.63%로 전월말대비 0.01%p 상승했으며, 총대출금리는 연 5.01%로 전월말대비 0.04%p 하락했다.

다만 상호저축은행, 신용협동조합, 상호금융, 새마을금고 등 비은행기관의 예금금리는 모두 하락했으며, 대출금리는 신협과 상호금융에서 하락했다.

가계대출 금리가 4.48%에서 4.49%로 0.01%p 상승한 가운데, 일반 신용대출(6.11%)은 0.09%p 오른 반면, 주택담보대출 금리는 7개월 연속 떨어졌다.

기업대출 금리는 4.70%에서 4.90%로 0.01%p 올랐다. 대기업 금리(4.99%)와 중소기업 금리(4.85%)가 각 0.02%, 0.04% 올라 신용도가 높은 대기업 금리가 중소기업 금리보다 높은 현상도 4개월째 이어졌다.

특히 최근 부동산 가격이 강남, 서초, 용산 등 서울 주요지역을 중심으로 급등하는 가운데, 확대된 스트레스DSR 시행이 당초 예정됐던 7월에서 9월로 순연되고 있다. 여이게 주택담보대출 금리는 지속 떨어져 2022년 5월(3.90%) 이후 최저 수준을 기록, 부동산가격 급등을 우려하는 목소리가 나온다.

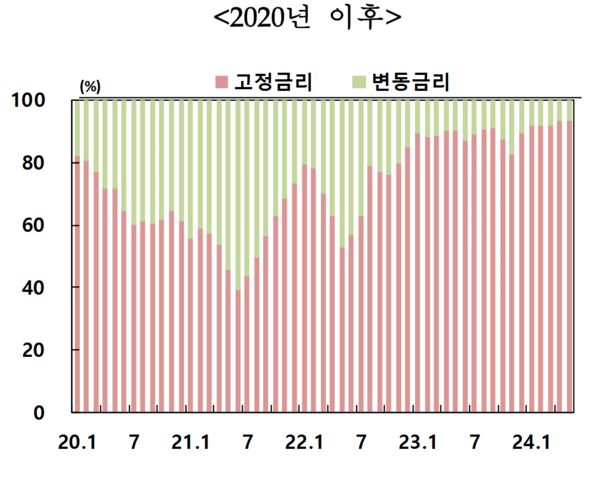

대출 금리는 대출약정기간 금리가 고정되면 ‘고정금리’, 금리가 특정 금리에 연동되면 ‘변동금리’로 분류한다. 여기에 특정 금리에 연동되다 금리가 바뀌는 ‘주기형 대출’, 이와 유사하게 일정 기간 금리가 고정돼 있다가 그 시기 이후 변동금리로 바뀌는 ‘혼합형 대출’ 등이 있다.

한은은 이번에 2021년 이후 급증한 주기형 대출 규모와 혼합형 대출의 금리 분류를 새롭게 했다.

그동안 변동금리로 분류하던 주기형 대출을 고정금리로 분류키로 하고, 혼합형 대출은 고정금리로 운용되는 기간까지는 고정금리로 분류하다 이후에는 변동금리로 재분류키로 했다.

새로운 기준에 따른 고정금리 가계대출 비중은 62.5%에서 58.6%로 줄었다.

한 시중은행 여신 담당자는 “당국이 차주들의 신용 부실 위험에 따른 건전성 관리를 위해 가계대출 축소를 유도한 이후 은행들이 기업대출에 집중해왔지만, 기업들도 부실가능성이 있는 만큼 시중금리 인하에도 불고 여신과 수신금리 모두 높이는 정책을 쓰고 있다”며, “다만 부동산 시장에 영향을 줄 수 있는 주담대 금리는 계속 낮아지고, 부동산 PF 이슈와 인플레이션에 따른 임금인상, 자재비 상승 여파로 신규 분양 공급은 줄어 자칫 주택가격의 단기 급상승 가능성도 배제하기 어렵다”고 설명했다.

[스트레이트뉴스 장석진 기자]