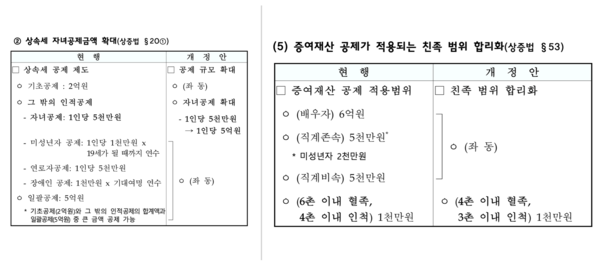

상속세 자녀 공제금액 5억원으로 대폭 확대

증여세 공제는 현행 수준인 5000만원 유지

정부가 1인당 5000만원인 상속세 공제한도를 5억원으로 대폭 완화했다. 다만 이번 세제 개편은 상속세에 대한 내용이 주류이고, 많은 이들의 기대를 모았던 증여세 공제한도 완화 혜택은 사실상 없는 꼴이 됐다.

25일 정부는 세제발전심의위원회를 열고 ‘2024년 세법 개정안’을 발표했다.

자녀 상속 공제 규모는 2016년 3000만원에서 5000만원으로 상향됐다. 이후 8년 동안 변동이 없었으나 이번 개정을 통해 5억원으로 대폭 완화한다. 기초공제(2억원)와 일괄공제(5억원), 배우자 공제(최소 5억원, 최대 30억원)는 현행대로 유지된다.

이날 최상목 부총리 겸 기획재정부 장관은 “상속세 자녀공제금액을 5000만원에서 5억원으로 대폭 확대해 중산층, 특히 다자녀 가구의 상속세 부담을 덜겠다”고 말했다.

최고세율을 적용하는 과세표준 구간은 30억원 초과에서 10억원 초과로 낮추기로 했다. 과세표준이란 공제 등을 제외하고 세금을 매기는 기준액을 말한다. 이 경우 과세표준 30억원 초과 구간의 상속인이 적용받는 세율은 50%에서 40%로 낮아진다.

경제협력개발기구(OECD) 회원국의 명목 상속세율 평균은 26% 수준인 반면 한국(50%)은 일본(55%)에 이어 세계 최고 수준이다. 최저세율 10% 적용 구간은 현행 1억원 이하에서 2억원 이하로 확대된다.

정부가 상속세에 대한 규제를 대폭 완화했지만, 1인당 5000만원씩 적용되는 증여세 공제한도는 현행 수준을 유지한다.

민법 제997조에 따르면, 상속은 사망으로 인하여 개시된다. 또한 상속세 및 증여세법 제20조에서도 “상속은 거주자의 사망으로 상속이 개시되는 경우에만 해당된다”고 명시됐다. 반대로 증여세는 타인(증여자)으로부터 재산을 증여받았을 때 재산을 증여받는 사람이 내야 하는 세금을 의미한다.

금융권 한 관계자는 “이번 세법 개정안은 사실상 부모가 소천 하셔야 상속 혜택을 받을 수 있다”며 “현실적으로 봤을 때 증여세에 대한 혜택 확대가 더욱 절실한 상황”이라고 말했다.

한편 저출산 대응의 일환으로 결혼 장려 인센티브로서 결혼세액공제를 신설한다. 신혼부부 1인당 50만원씩, 최대 100만원을 세액공제하겠다는 게 정부 방침이다. 올해 1월1일 혼인신고분부터 소급되며 2026년까지 3년간 생애 1회 한정이다.

법인의 경우 통합고용세액공제도 대폭 개편된다. 1년 이상 통상의 근로자인 계속고용에 대해서는 고용증가 인원에 대한 지원액을 상향 조정하고 기간제 또는 단시간 고용인 탄력고용에는 인건비 지출 증가분에 대해 정률 지원하고 임시직·초단시간 근로자까지 지원 대상을 넓힌다는 개념이다.

정부가 이날 발표한 세법 개정안은 14일간의 입법예고, 국무회의 의결을 거쳐 9월 정기국회에 제출할 예정이다.

내년부터 시행될 예정인 가상자산 과세는 2027년까지 2년 유예하는 방안을 추진한다. 현행 법체계에서는 내년 1월 1일부터 가상자산 소득에 기본공제 250만원을 제외한 금액에 대해 20%(지방세 포함 22%) 세율이 부과된다.

다주택자 중과세율 폐지를 중심으로 거론됐던 종부세 개정안은 이번 세법개정안에 담기지 않았다.

함영진 우리은행 부동산리서치랩장은 “이번 개정안이 국회 문턱을 넘기 전까지 부동산 관련 증여 움직임이 일시적인 소강상태를 보이는 공동화 현상이 발생될 수도 있고 법 개정 이후 증여가 확대될 전망”이라고 말했다.

[스트레이트뉴스 조성진 기자]