가계 및 기업 대출 증가…카드, 증권 등 비은행 가세

이성욱 CFO “보험사 인수 및 CET1 12.5% 넘겨 주주환원 강화”

우리금융이 2024년 당기순이익 3조원을 넘기며 저력을 과시했다. 여전히 실적 기여도에서 은행 비중이 절대적이지만, 우리카드, 우리캐피탈, 우리증권 등 비은행 계열사들이 선전한 결과다. 향후 진행 중인 보험사 인수 완료 등으로 비은행 부문을 강화하고 보통주자본비율(CET1)을 12.5%까지 끌어올려 총주주환원 강화를 통한 밸류업(기업가치제고)에도 속도를 낸다는 입장이다.

우리금융지주는 7일 오후 공시를 통해 지난해 당기순이익 3조860억원을 신고했다. 이는 ‘23년 대비 약 23% 증가한 수치로 역대 두 번째 규모의 실적이다. 사상 최대였던 2022년 3조1420억원에 다가간 기록이다.

그룹 실적 9할을 책임진 우리은행 외에 우리카드(1470억원, +32.4%), 우리캐피탈(1420억원, +10.9%) 등 비은행 자회사들도 선전했다. 또 ‘23년 540억원의 대규모 충당금을 쌓았던 우리증권(구 우리종금)도 지난해엔 20억원의 실적을 내며 흑자전환, 그룹의 어깨를 가볍게 하는 등 순이익 증가에 일조했다.

여기에 비용효율화를 더해 역대급 실적을 냈다는 게 우리금융 설명이다.

실제 우리금융의 영업이익경비율(C/I Ratio)은 명예퇴직비용 등 일회성 요인을 제외하면 ‘20년 55.0%, ‘21년 47.5%, ‘22년 44.4%, ‘23년 43.5%에 이어 ‘24년 42.8%로 지속 하향세를 보였다.

우리금융은 기준금리 인하로 순이자마진(NIM)이 하락하는 상황에서도 이자이익이 직전년 대비 1.6% 늘어난 8조8863억원을 기록했다. 부동산 거래 활성화와 내수 침체 등에 따른 가계 및 기업의 대출 증가에 따른 결과다.

특히 중소기업 특화점포 신설, 국가첨단전략산업단지 중점 지원 등을 통해 기업대출이 9.0% 늘었다는 게 우리금융 측 설명이다.

‘24년 연간 총대출 규모는 333조원 수준으로 전년 대비 7.2% 늘었다. 이 중 기업대출이 9.0% 늘어난 186조원, 가계대출이 5.9% 늘어난 144조원을 기록했다. 다만 경기 침체 우려에 따른 리스크관리를 위해 ‘24년 말 기준 여신의 우량대출 비중은 대기업 97%, 중소기업 83% 수준으로 조정했다는 게 우리은행 설명이다.

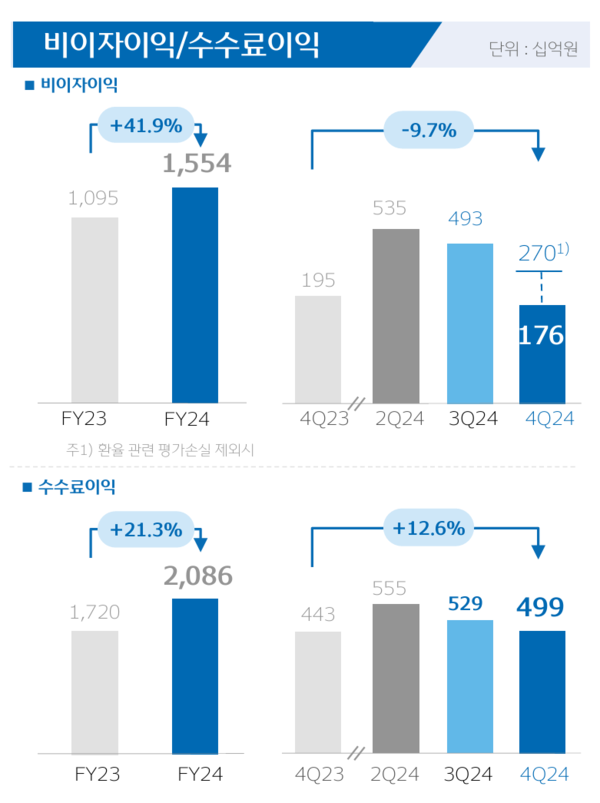

무엇보다 비이자이익이 1조5540억원을 기록, 직전년 대비 41.9%나 늘어난 것이 호실적에 크게 작용했다. 유가증권 관련 이익과 각종 수수요 이익이 증가한 결과다. 지난 4분기 비이자 이익이 1760억원을 기록했지만, 원/달러 환율이 치솟은 결과 평가손실을 입지 않았다면 4분기에만 2700억원을 올릴 수 있었다고 집계했다.

여기에 은행(자산관리·IB)과 비은행(리스) 계열사의 수수료이익도 연간 21.3% 늘어나며 2조860억원을 기록했다.

확대된 이익과 함께 우리금융은 주주환원 강화를 통한 기업가치제고에도 노력한다는 입장이다.

우리금융지주는 이날 실적 발표에 앞서 이사회를 통해 주당 660원의 결산 배당을 결의했다. 기 집행된 금액과 더해 총 1200원 수준이다. 더불어 다른 주주환원 방법인 자사주 매입 및 소각 규모도 직전년 대비 약 10% 증액한 1500원까지 늘리겠다고 예고했다.

주요 금융지주들이 총주주환원율의 기준으로 삼는 보통주자본비율(CET1)은 지난해 말 기준 12.08%다.

실적공시 이후 이어진 실적 설명 컨퍼런스 콜에서 CFO인 이성욱 부사장은 ‘25년엔 CET1 비율을 12.50% 이상으로 끌어올려 총주주환원율을 끌어올리겠다는 입장을 내비쳤다. 기본적으로 CET1 12.5% 이하에선 35% 수준의 주주환원률을 유지하고, CET1 비율이 12.5%를 넘을 경우 35% 이상 40% 이내에서 주주환원을 확대한다는 구상이다.

다만 배당과 관련해 타 금융지주와 같은 연간 균등 배당보다는 50% 수준을 균등배당해 예측가능성은 높이되 나머지 부문은 추가 검토를 통해 연간 BPS(주당 배당금)를 높이는 것이 타당하다는 생각을 밝혔다.

또 우리금융은 현재 진행중인 동양생명과 ABL생명 등 보험사 인수와 관련해 금융당국이 대주주 적격성 부문에서 이의를 제기해 인수 완주 여부가 불투명한 상황에서도 강력한 인수 의지를 피력했다.

이 부사장은 “보험아 인수는 비은행 수익을 키우고 기업가치를 제고할 수 있다”며 “현재 이익의 90%를 은행에서 내고 있지만 보험사 인수 완료시 단시일 내에 이를 80% 수준으로 낮출 수 있다”고 강조했다.

이어 “’25년말 기준 보험사 인수 전후 자본비율은 지난 4분기 이후 그룹 보통주자본 확대로 거의 영향이 없다”며, “자본건전성은 크게 훼손되지 않으면서도 주주가치를 제고하는 확실한 방법”이라고 덧붙였다.

그러면서 “최근 대두되고 있는 보험사 건전성 이슈에 대해 잘 알고 있다”며, “인수 후 자본건전화 및 수익성 확보를 위해 자산리밸런싱 등을 실시해 지급여력비율이 높은 건전한 회사로 만들려는 자본관리 계획을 가지고 있다”고 밝혔다.

한편 지난해 과점주주 일부가 장중 지분 매각 움직임을 보여 주가가 출렁였던 사례를 지적하며 향후 물량 출회(오버행) 가능성에 대해 묻자 “지난해 3월 예보(예금보험공사) 지분 매각 및 소각을 완료해 예보 관련 오버행 이슈는 해소됐고, IMM PE가 장기로 보유하던 펀드 만기에 따라 보유하고 있던 물량도 지난 1월 중 0.14% 가량을 매도 완료해 추가적인 매각은 없을 것으로 안다”고 답했다.

한편 가장 먼저 밸류업 공시를 했던 우리금융그룹은 이날 ‘2025년 추가 추진방안’도 공시했다. 우리금융은 “비과세 배당을 통한 주주의 실질적 배당수익률 확대, 분기배당 선진화 절차 도입 등을 추진한다”며, “앞으로도 다양한 주주친화정책을 발굴하고 적극 이행하겠다”고 밝혔다.

우리금융그룹 관계자는 “올해를 자본비율 개선 원년으로 삼아 금융환경 변화에 적극 대응하고 ▲자산리밸런싱을 통한 최적의 포트폴리오 구축 ▲소상공인 지원 등 취약계층에 대한 상생금융 확대 ▲내부통제 고도화 등에 박차를 가해 고객과 시장의 신뢰를 강화하고 종합금융그룹으로 한 단계 더 도약하는 한 해를 만들어 갈 것”이라고 말했다.

[스트레이트뉴스 장석진 기자]