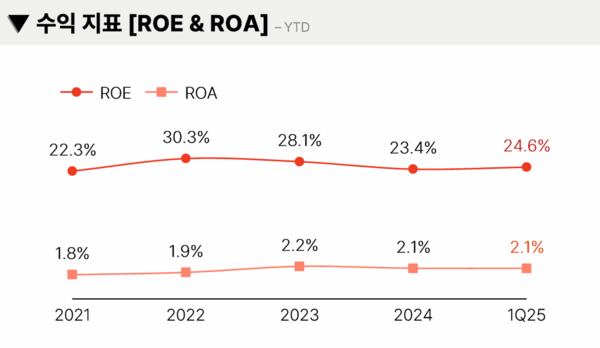

1분기 순이익 6208억원(YoY +5.0%)...ROE 24.6%

메리츠화재 소폭 감소...메리츠증권 기업금융·자산운용 호조로 상쇄

김용범 부회장, "이익 단기 실현하고 손실 미래세대 떠넘기지 말아야"

메리츠금융지주가 14일 1분기 당기순이익(연결기준) 6208억원을 기록하며 전년 동기 대비 5.0% 확대된 실적을 신고했다. 메리츠화재가 산불 등 각종 사건사고로 손해율이 올라가며 이익이 소폭 감소했으나 메리츠증권이 기업금융과 자산운용 부문에서 호조를 보이며 실적을 만회해 금융지주 체제로 전환에 따른 포트폴리오 전략의 가치를 증명했다. 메리츠화재는 "보수적인 이익 추정을 통해 단기에 수익을 실현하고 손실을 뒤로 미루는 선택을 하지 않겠다"는 입장이다.

메리츠금융의 1분기 매출액(영업수익)과 영업이익은 각각 8조 2303억원과 7217억원으로 집계됐다. 자산 총계는 119조 6833억원이었고, 자기자본이익률(ROE)은 업계 최고 수준인 24.6%를 기록했다.

이같은 실적 확대는 불안정한 대내외 경영 환경 속에서도 견실한 이익체력을 바탕으로 이자손익이 안정적으로 증가하고 금융투자손익이 개선됐기 때문이라는 설명이다.

◆ 본업 수익 감소 운용수익으로 만회한 '화재'...IB와 자산운용으로 힘 더한 '증권'

핵심 자회사인 메리츠화재의 1분기 별도기준 당기순이익은 4625억원으로 집계됐다. 지난해 1분기 대비 5.8% 감소한 수치다. 다만 1분기 예실차이익(예정이익과 실제이익의 차이)이 감소하고 CSM상각과 RA상각 등으로 보험 손익이 감소한 것을 자산운용 투자이익률에서 4.1%를 기록하며 수익 하락을 최소화했다.

메리츠증권의 1분기 연결기준 당기순이익은 1874억원(연결기준)으로 나타났다. 2018년 1분기부터 29분기 연속 1000억원 이상의 당기순이익을 기록하며 꾸준한 수익 창출 및 리스크 관리 능력을 입증했다. 기업금융 부문과 자산운용 부문의 호조가 원동력이다.

메리츠금융지주 관계자는 “대내외 불확실성이 확대되는 상황에서도 메리츠화재와 메리츠증권이 탄탄한 본업 경쟁력을 바탕으로 양호한 실적을 거뒀다”면서 “메리츠화재는 양질의 신계약 확보를 통해 안정적인 수익 창출에 집중할 예정이며, 메리츠증권은 리스크 요인을 재점검하고 다양한 수익 포트폴리오 구축을 지속할 계획”이라고 말했다.

◆ 적극적 주주환원 이어가는 메리츠금융

메리츠금융지주는 탄탄한 실적을 바탕으로 2025년에도 주주환원을 이어갈 예정이다.

지난 8일 공시한 기업가치 제고 계획에 따르면 2023년 주주환원정책 시행 이후 메리츠금융지주의 누적 총주주수익률(TSR)은 194.4%, 연평균 TSR은 45.7%를 각각 기록 중이다.

올해 3월 말 기준 자사주 매입·소각 수익률은 11.6%로 나타났다. 메리츠금융지주의 요구수익률인 10%보다 높기 때문에 자사주 매입·소각 중심의 주주환원 정책을 지속할 계획이다.

메리츠금융지주는 지난해 3월과 9월 각각 5000억원씩 매입했던 자기주식 1조원을 올해 1분기 전량 소각하고 자사주 5500억원을 추가로 매입했다.

한편 이날 오후 이어진 실적설명회에서 자회사들의 실적과 향후 전략에 대한 질문들이 이어졌다.

메리츠화재 실적이 소폭 감소한 것에 대해서 회사 측은 "장기보험손익이 예실차 감소에도 꾸준히 증가할 것"이라며, "운용자산도 전년대비 600억원 증가하고, 금리 인하에 따른 부동산 시장 개선으로 수수료 이익이 증가할 것"이라며 자신감을 보였다.

특히 이날 신회계제도인 IFRS17 도입에 따른 실적 추정이 타사 대비 지나치게 보수적인 것이 아니냐는 질문이 나왔다. 이에 대해 지주 김용범 부회장은 "미래 일을 정확히 알 수는 없으나 지나치게 자사에 유리한 이익 가정을 하는 것은 이익은 단기에 실현하고 손실은 미래세대에게 떠넘기는 것"이라며, "실제 손해율과 장기 손해율 가정에 대한 제도 개선이 이뤄져야 한다"고 주장했다.

◆ 슈퍼265 효과로 리테일 자산 확대...차별화된 거래 플랫폼 준비중

한편 메리츠증권이 지난해 말부터 프로모션 중인 슈퍼365계좌 관련한 향후 전략을 묻는 질문도 이어졌다.

슈퍼365계좌는 주식거래수수료와 해외거래를 위한 달러환전수수료가 완전히 무료인 계좌로 6개월간 7조원 수준, 월간 해외거래 약정액은 10조원을 넘어선 상황이다.

회사 측은 "계좌 규모 및 약정액 확대에 따른 프로모션 비용이 2026년까지 예정한 2000억원 수준에서 적정 속도로 진행되고 있다"며, "향후 기존증권사와 차별화된 차세대 글로벌 투자 플랫폼 개발을 통해 투자자에게 차별화된 경험을 제공할 것"이라고 말했다.

일반 주주들의 Q&A에서는 메리츠화재, 메리츠증권, 메리츠캐피탈 3사의 공통 투자 확대에 따른 리스크 관리를 위해 "최악의 경우에서도 수익이 확보되는 것만 투자한다"는 원칙이 제시됐다. 그 예로 롯데건설 투자와, 신탁구조를 활용해 담보를 확보하고 진행한 홈플러스 투자 등의 사례가 언급됐다.

공매도 비중 증가에 대한 주가 방어 방법에 대해 김용범 부회장은 "인위적인 주가 조정은 없을 것이며 내재가치 증대에 집중하겠다"며, "(공매도로 인해) 주가가 내려갈 경우 자사주 저가 매수의 기회로 활용하겠다"고 응수했다.

마지막으로 지난해말 최고경영진의 스톱옵션 실행으로 제기된 주가 부양 동기부여 실종 우려에 대해 "메리츠금융은 장기근속장려제도 차원에서 5년 근무시 5년 행사기간을 두는 스톡옵션 부여 제도가 있다"며, "현 메리츠화재 및 메리츠증권 CEO에게도 이를 적용하는 것을 검토하고 있다"며 주가 부양의 의지를 설명했다.

[스트레이트뉴스 장석진 기자]