부동산 PF와 경기 하방압력 가시권

나신평, 캐피탈과 저축은행업 경고

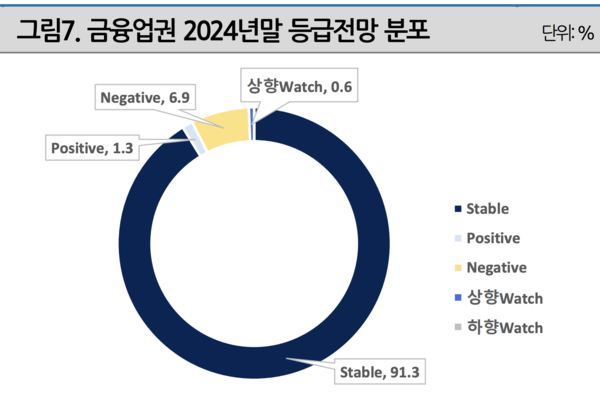

을사년인 2025년, 제2금융사를 중심으로 신용등급 및 전망치가 대규모로 하향조정될 가능성이 제기된다. 부동산 프로젝트 파이낸싱(PF) 리스크가 완화됐지만 여전히 회복세가 제한적이기 때문이다.

3일 나이스신용평가에 따르면, 지난해 모든 금융권에서 6개 회사에 대한 신용등급 또는 등급전망이 상향됐으나, 20개사가 하향조정을 받았다.

구체적으로 ▲한국씨티은행 ▲SK증권 ▲페퍼저축은행 ▲OSB저축은행 등은 실적저하를 이유로 지난해 장기신용등급이 하향 조정됐다. 또한 ▲KB부동산신탁 ▲신한자산신탁 등은 단기신용등급이 떨어졌다.

이혁준 나이스신용평가 금융SF평가본부장은 “지난해 1~9월 금융업권 주요업종 중 은행과 할부리스, 부동산신탁, 저축은행)은 전년 동기 대비 순이익이 감소하고 자산순이익률(ROA)이 하락했다”며 “반면 생명보험과 손해보험, 증권, 신용카드는 전년 동기 대비 순이익이 증가하고 총 ROA도 상승했다”고 말했다.

특히 올해부터 장기 저성장기 진입 가능성이 대두되면서 경기둔화와 레버리지 관리 부담이 전체 금융업권 이슈로 떠오른 상황이다.

올해 금융산업은 금리 인하 기조 속에서 투자수익 확대와 조달비용 감소를 통한 실적 방어가 예상된다.

은행업은 순이자마진(NIM)의 소폭 하락에도 불구하고 올해와 유사한 수준의 수익성을 유지할 것으로 보인다. 다만, 가계대출과 대기업 부문의 성장 둔화가 예상되며 정기예금 증가세 역시 둔화될 전망이다.

보험업은 금리 하락으로 부채 증가에 따른 자본 부담이 확대될 것으로 보인다. 이에 따라 신종자본증권 발행 등 자본 확충 노력이 계속될 전망이다. 또한, 저출산 고령화 가속화로 손해율이 높은 보험상품을 개편할 것으로 보여진다.

이 본부장은 “자본적정성 지표인 지급여력비율(K-ICS)이 2023년말 기준 23.9%에서 2024년 9월말 17.3%로 하락 추세이며, 절대적인 기준에서 매우 열위하다”며 “수익성과 자본적정성이 획기적으로 개선되지 못하면 신용등급을 하향조정할 가능성이 높다”고 말했다.

카드업은 여전채 조달비용 감소로 수익성이 소폭 개선될 것으로 보인다. 그러나 적격비용 재산정에 따른 규제 부담이 하방 압력으로 작용할 전망이다. 증권업은 금리 하락으로 국내외 주식투자와 채권운용이 활성화되면서 실적 회복이 기대된다. 그러나 부동산 프로젝트 파이낸싱(PF) 시장의 부진이 지속되며 완전한 회복까지는 시간이 걸릴 것으로 보인다.

캐피탈업은 차량 구매 수요 감소와 부실채권 정리로 인해 리스·할부 시장의 성장세가 둔화되고, 수익성 하락이 우려된다.

금융감독원 금융통계정보시스템에 따르면, 51개 캐피털사의 부실채권(고정이하여신)은 작년 3분기 기준 5조7392억원으로 집계됐다. 이는 전년 같은 기간(3조9939억원)보다 43.7% 증가한 수준으로, 통계를 작성한 이래 최대 규모다. 고정이하여신은 3개월 이상 연체되면서 회수 가능성이 낮은 부실대출을 뜻한다.

특히 저축은행업은 건전성 관리 강화 기조가 이어지면서 선별적이고 보수적인 영업이 지속될 것으로 보인다. 지난해 나이스신용평가로 부터 신용등급 전망치가 ‘안정적’에서 ‘부정적’으로 하향조정된 ▲페퍼저축은행 ▲OSB저축은행 등은 공통적으로 부동산 PF 비율이 과하다는 공통점이 있다.

이 본부장은 “순손실 기록, 고정이하여신비율 7% 이상, 국제결제은행(BIS) 자기자본비율 11% 미만인 저축은행에 대해 모니터링을 지속하고 있다”며 “만약 의미있는 개선을 보여주지 못하면 신용등급을 하향조정할 가능성이 높다”고 설명했다.

그는 “부동산신탁사 중 KB부동산신탁은 2년 연속 적자가 지속 중이고, 신한자산신탁과 코리아신탁은 2024년 적자전환 했다”며 “KB부동산신탁은 KB금융지주로부터, 신한자산신탁은 신한금융 지주로부터 유상증자 지원을 받았으나 그 규모는 누적 순손실액을 하회하는 수준”이라고 덧붙였다.

금융연구계에선 “각 회사가 비용 절감을 위한 방안 마련이 시급하다”는 목소리가 있다.

김상진 하나금융연구소 연구위원은 “금융업의 성장성이 한계에 다다르고, 가계부채 누증, 부동산 PF 해결 지연 등으로 불확실성이 여전한 상황에서 비용 절감을 위한 방안 마련이 시급하다”고 밝혔다.

김 연구위원은 “특히 인공지능(AI)을 통한 생산성 증대와 금융서비스 혁신이 가속화 될 것으로 예상하며 금융사들은 적극적인 수익성 제고 방안을 모색해야 할 것”이라고 덧붙였다.

[스트레이트뉴스 조성진 기자]