법인 소유 주택 종부세 과세표준 산정시 기본공제 폐지

내년부터 양도세도 법인세율에 추가세율 10%→20% 적용

주택 매매·임대사업자(법인)에 대한 주택담보대출이 7월부터는 불가능해진다. 또 법인 보유한 주택에 대한 종합부동산세율과 양도세율도 상향된다.

정부가 17일 발표한 '주택시장 과열요인 관리방안'에 따르면 현재 투기과열지구 등 규제 지역 내 주택 매매·임대사업자는 LTV(주택담보대출비율) 20~50% 범위에서 대출을 받을 수 있었지만, 오는 7월부터는 법인 사업자에 대해서는 주택담보대출이 금지된다. 부동산 규제를 받지 않은 지역에서도 대출을 받을 수 없게 된다.

법인 보유 주택의 세부담도 늘어난다. 법인 보유 주택에 대해 개인에 대한 세율 중 최고세율을 단일세율(3%, 4%)로 적용된다. 적용시기는 2012년 종부세 부과 부터다.

아울러 법인 소유 주택에 대해서는 종부세 과세표준 산정시 6억원인 기본공제가 없어진다. 이는 법인 명의 주택을 통해 종부세 부담을 줄이는 것을 막기 위한 것이다.

또 법인이 조정대상지역 내 주택을 취득한 후 임대주택에 대한 종부세 합산배제 특례를 활용해 종부세 과세를 회피하는 것을 박기 위해, 조정대상지역내 새로 임대하는 주책에 대해서는 종부세를 합산 과세하기로 했다. 18일부터 바로 적용된다.

법인 소유 주택에 대한 양도소득세율도 상향 조정된다. 현재는 법인의 주택 양도차익에 대해 기본 법인세율(10~25%)에 10%를 추가 적용하고 있지만, 내년 1월부터는 추가세율이 20%로 인상된다. 또 8년 이상 장기임대등록 주택을 양도할 시 추가 과세를 하지 않았지만, 오는 18일부터는 법인이 새로 임대하는 주택에 대해서도 양도세 추가세율 과세를 하기로 했다.

부동산 매매업을 법정 업종으로 지정하는 방안도 추진된다. 현재는 부동산 중개업, 분양업, 개발업 등은 등록요건, 보고의무가 부과되는 법정 업종으로 관리 중이나 매매업은 자유업으로 영업 중이다.

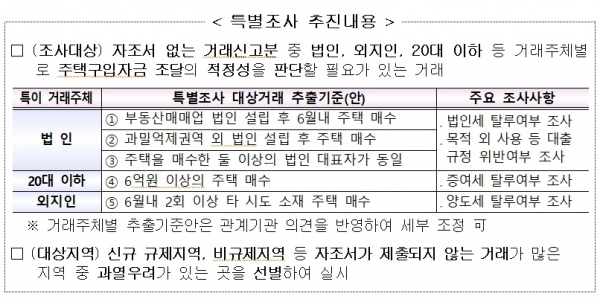

법인 명의 부동산 거래에 대한 조사도 강화된다. 최근 과열을 보인 경기 남부 등 자금조달계획서 미제출 거래 중 투기 가능성이 있는 법인 등의 거래 등에 특별 조사를 할 방침이다.

부동산매매업 법인 설립 후 6개월내 주택 매수, 주택을 매수한 둘 이상의 법인 대표자가 동일한 경우, 20대 이하가 6억원 이상 주택을 매수하는 경우 등이 주요 조사대상이다.

또 법인이 주택을 거래할 경우 별도의 ‘법인용 신고서식’을 작성하도록 하고, 모든 법인 주택거래에 자금조달계획서 제출을 의무화하기로 했다.