상생금융(4Q 1700억원) 및 부동산PF 전수조사 충당금 두텁게

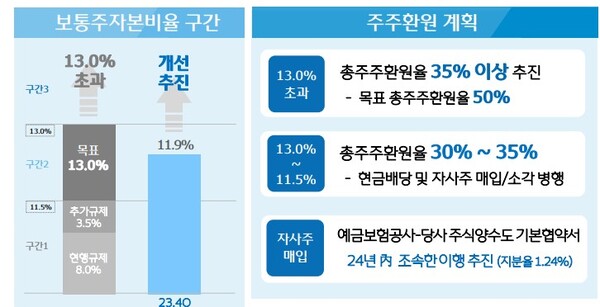

CET1(보통주자본비율) 11.9% 예상…13%(총주주환원 50% 기준) 3~4년 뒤

우리금융은 6일 금융감독원 전자공시를 통해 2023년 지배주주순이익 2조5170억원을 기록, 2022년(3조1420억원) 대비 약 19.9% 감소한 실적을 알렸다. 4분기에만 8022억원의 충당금을 적립하며 두터운 위기관리에 나선 결과로 올해 예금보험공사 보유 지분 매입 및 소각과 분기 배당 등을 통해 주주가치 제고에 노력한다는 입장이다. 다만 타 금융지주 수주인 보통주자본비율(CET1) 13.0%에 도달해 총주주환원율 13.0%를 넘기기까지 3~4년 시간이 더 필요할 것으로 전망된다.

6일 우리금융에 따르면, 2023년 우리금융 순이익은 약 2조5170억원으로 2022년 대비 약 19.9% 줄었다.

실적 감소는 위기관리 차원에서 선제적 충당금을 두텁게 쌓은 영향이 크다. 그룹 CFO 이성욱 부사장은 “4분기 상생금융을 위한 1700억원을 기타영업비용으로 인식한 것을 포함 5250억원을 충당금으로 적립했고, 연간으론 1조 8810억원을 쌓았다”고 밝혔다. 이는 2022년 충당금 대비 두 배가 넘는 금액이다.

충당금에는 태영건설 PF관련 960억원을 포함 그룹 부동산PF 익스포저(위험노출)를 전체 사업장 약 200곳의 전수조사를 거쳐 반영한 부분도 포함된다. 여기에 비은행 자회사인 우리카드 실적이 2022년 2050억원 수준에서 지난해 1120억원(-45.3%)으로 반토막나고, 우리금융캐피탈이 2022년 1830억원에서 1280억원(-30.1%)으로 30% 이상 급감한 것도 영향을 미쳤다.

여기에 연초 완료된 희망퇴직비용을 선제적으로 인식하고, 취약차주 관련 연체율 증가를 고려해 충당금을 더 쌓은 것도 실적 하락을 부채질했다.

우리금융은 지난해 아쉬웠던 실적을 뒤로하고 올해 본격적인 실적 턴어라운드(반등)를 모색한다는 입장이다. 이를 위해 숙원사업인 증권사 인수 속도를 내고 있다.

이날 실적설명회에서 우리금융 측은 현재 시장에서 거론되고 있는 펀드온라인판매 전문 증권사인 ‘포스증권’ 인수에 대한 애널리스트들의 질문에 “규모와 상관없이 모든 증권사를 대상으로 두고 검토하고 있다”는 원론적인 답변을 내놨다.

한 애널리스트가 “당초 우리금융은 일정 규모가 되는 증권사를 사겠다는 입장이었는데 계획이 바뀐 것이냐”고 묻자 “원칙은 바뀐 것이 없고 아직 결정된 바는 없다”고 밝혔다.

포스증권은 2013년 인가 받은 펀드판매 전문 소형 증권사다. 증권금융이 1대 주주로 절반이 넘는 51%를 소유하고 있고 2대주주는 인공지능(AI)기반 로보어드바이저 기업 ‘파운트’다.

이 증권사의 가격이 5000억원 수준으로 알려진 가운데 경영권 확보를 위해서는 증권금융 지분 만으로도 충분해 인수금액이 주는 부담은 없다. 우리금융 측도 “(인수가) 그룹 자본비율에 미치는 영향이 없다”고 말했다.

부담은 없지만 당초 리테일(개인고객)에 강점이 있는 증권사를 인수하겠다고 밝혀 그간 유안타증권, 이베스트증권 등이 거론됐던 것을 생각하면 뜻밖의 선택이라는 게 여의도 시각이다.

한 증권사 IB본부장은 “인수가 될지 말지는 우리금융의 의지 문제지만 포스증권을 가져간다는 것은 말 그대로 증권업을 할 수 있는 라이선스만 확보하겠다는 생각”이라며, “일각에서 아직 포스증권의 적자를 운운하지만 우리금융 입장에선 그 정도는 고민거리도 아니다”라고 말했다.

다만 포스증권 인수 검토가 진성매수인지 아닌지는 더 지켜봐야 한다는 시각이다.

앞선 증권사 본부장은 “그동안 다른 증권사 인수가 진행 안된 이유는 가격이슈 때문”이라며, “그동안 우리금융은 우리종금을 증권사로 전환할 수 있다는 뜻을 공개적으로 표명하며 과도한 금액을 증권사 인수에 쓰지 않겠다는 입장을 이어왔다”고 말했다.

그러면서 “이번 포스증권 인수 추진으로 만약 매각 뜻이 있었지만 더 높은 가격을 제시해온 증권사와 가격협상력을 높이면서 여차하면 플랜B로 진짜 포스증권 인수로 증권업에 진출할 가능성도 배제할 수 없다”고 덧붙였다.

한편 우리금융그룹은 2023년 연간 배당금 1000원(결산배당 640원)을 결정했다. 2023년 연간 배당수익률은 7.1%이며, 배당성향은 29.7%를 기록했다. 작년 처음 실시한 자사주 매입소각을 포함한 총주주환원율은 33.7% 수준으로 주주가치 제고를 위해 지속 노력한다는 거이 우리금융 입장이다. 지난해 도입한 ‘배당절차 개선방안’에 발맞추어 우리금융은 2023년 결산배당기준일은 2월 29일로 정했다.

한편 우리금융이 주주환원에 대한 기대감은 높지만 이를 달성하기까지는 좀더 시간이 필요할 것으로 보인다.

경쟁 금융지주들이 보통주자본비율(CET1) 13.0%를 기준으로 총주주환원률을 정하고 있지만, 우리금융은 12.0%를 기준으로 목표를 제시하고 있다. 지난해 우리금융 CET1 비율은 약 11.9%로 예상돼 총 주주환원률 밴드는 30~35% 사이에서 결정된다. 금번 33,7%로 정해진 배경이다.

최대 50% 수준의 총주주환원률이 가능하기 위해선 CET1 비율이 13.0%를 초과해야 하고 그를 위한 선결 과제로 RoRWA(위험가중자산이익률)관리를 위해 자산포트폴리오를 더 면밀히 살펴야 한다. 우리금융이 IB(투자은행) 명가를 선포한 만큼 우량 대기업 대출을 늘리고, 중소기업 대출은 보증서 위주 대출로 리스크를 줄여야 한다. 우리금융은 이를 통해 CET1비율 13.0% 달성 까지는 3~4년 시간이 더 걸리겠지만 12.0% 중반 까지는 조기 달성을 위해 내부 프로그램을 준비중이라는 입장이다.

우리금융그룹 관계자는“작년 한 해 취약 부문에 대한 건전성을 개선하는 한편, ‘우리자산운용·글로벌자산운용 통합’ 등 계열사를 정비하여 그룹 자본시장 경쟁력을 강화하였다”면서, “올해는 위험가중자산 관리 등 리스크 관리에 집중하면서도 ▲선택과 집중의 성장전략 ▲자산관리부문 등 그룹 시너지 강화를 통해 실적 턴어라운드가 본격화될 것으로 기대한다”라고 말했다.

[스트레이트뉴스 장석진 기자]