신한카드 “연내 출시 목표”…타사 “계획 미정”

법조계 “혁신금융 자격만 갖고 서비스 안하면 패널티 필요”

금융위원회가 소비자편익 증진 및 은행권 경쟁촉진을 위해 2022년 ‘온라인 예금상품 중개업’ 시범운영 방안을 발표하고 금융사 및 핀테크사 25곳을 혁신금융서비스로 지정했다.

그러나 현재 서비스를 론칭한 곳은 혁신금융서비스로 지정을 받은 규모와 비교해 소수인 상황이다. 일각에선 “자격이 안되는 회사들에게 혁신금융 지정을 남발한 게 아니냐”는 지적이 있다.

25일 스트레이트뉴스 취재 결과, 신한카드는 “연내 예·적금 중개 서비스 출시를 목표로 준비 중”이라고 밝혔다. 이 밖에 나머지 7개 전업 카드사도 모두 지난해 6월 예·적금 중개 혁신서비스를 지정받았지만 아직 구체적인 서비스 출시 일정은 확정되지 않은 상황이다.

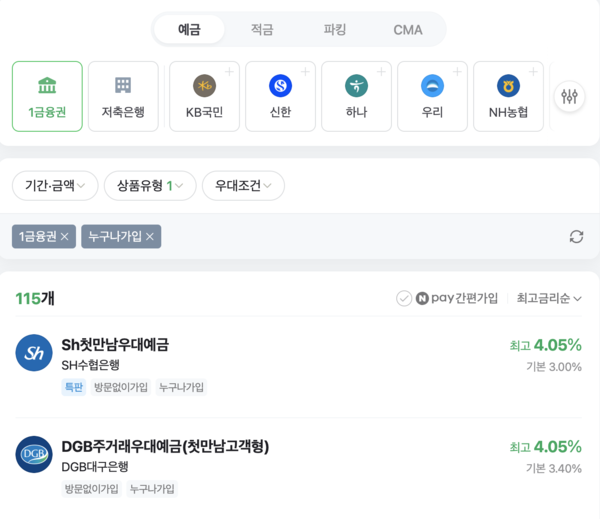

예·적금 중개란 금융업 회사가 자신들의 플랫폼을 활용해 경쟁사의 금융상품을 비교하고 가입할 수 있게 하는 서비스를 말한다.

금융위원회는 2022년 11월 네이버파이낸셜, 신한은행, 토스, 뱅크샐러드, NHN페이코 등 9개 기업의 예금상품 중개서비스를 혁신금융서비스로 지정했다. 네이버파이낸셜의 경우 지난해 10월 관련 서비스를 출시했다. 금융위는 이어 2023년 6월 8개 전업 카드사와 함께 카카오페이, 핀다 등 16개 회사를 추가로 지정했다.

현 시점에서 예·적금 중개를 서비스하는 회사는 신한은행과 네이버파이낸셜, 카카오페이 3곳 뿐이다.

카드업계 한 관계자는 “예·적금 중개 시장이 아직 성숙한 단계가 아니다”라며 “카드사들은 관련 혁신서비스를 지정받은지 얼마 안됐다”며 “잠재적인 가능성을 지켜보는 상황”이라고 말했다.

일각에선 “금융위원회가 회사에게 혁신금융 지정을 남발한다”고 지적한다.

금융업계 한 관계자는 “실질적으로 빅테크 외에 레거시(기존) 금융사에 예·적금 중개 니즈가 있는지 잘 모르겠다”며 “역량이 안되는 회사에게도 권한을 줬다는 느낌이 강하다”고 밝혔다.

그는 “사실 다른 사례를 보더라도 혁신금융 서비스에 우후죽순으로 들어오는 회사들이 많다”며 “금융위가 혁신금융을 지정할 때 경쟁력이 있는 회사인지를 따져봐야 하는데 어느정도 인프라만 맞춰지면 그냥 주는 경향이 있다”고 설명했다.

금융업계 다른 관계자는 “중소형 회사의 경우 혁신금융을 하나라도 더 지정받으면 투자를 받을 때 유리한 측면이 있기 때문에 어떻게 해서든지 확보를 하려는 경향이 있다”며 “물론 금융당국이 혁신금융을 너무 깐깐하게 지정하는 경우도 문제가 되겠지만, 지정을 받은 회사가 정작 서비스를 실시하지 않는 것도 문제”라고 밝혔다.

법조계에선 혁신금융 지정을 받고 이를 시행하지 않을 경우 일종의 패널티를 부과하는 방안을 고민할 수도 있다는 목소리도 있다.

법무법인 율촌의 정세진 변호사는 “애초에 혁신금융을 지정 해줄 때 일정 기한 안에 서비스를 론칭하지 않으면 이를 취소하는 등의 방안을 검토할 수 있을 것으로 예상한다”고 설명했다.

반면 라이센스를 부여하는 것도 아닌 혁신금융 지정에 패널티를 부과하는 건 지나치다는 목소리도 있다.

금융업계 또 다른 관계자는 “각 금융사에선 역량을 집중하는 본업이 있다”며 “‘예·적금 중개의 경우 사실상 부수업무에 해당하는데 부수업무를 안한다고 일괄적으로 패널티를 부과하는 건 과도한 측면이 있다”고 설명했다.

그는 이어 “혁신금융의 취지 자체가 기존 규제로 실현되기 어려운 서비스를 한시적으로 완화해주기 위한 것”이라며 “라이센스를 부여하는 것과 같은 급으로 무게를 두는 건 오히려 회사의 혁신사업 활동을 위축할 수 있는 리스크도 있다”고 덧붙였다.

[스트레이트뉴스 조성진 기자]