대출금리 하락부터 홍콩 ELS 보상까지 실적 악화 대비

최근 주요 금융지주 사이에서 비은행 사업을 확장하려는 움직임이 포착된다. 가계 대출금리가 떨어지고 있어 비이자수익 규모가 줄어들 것으로 예상되고, 주요 시중은행들이 홍콩 H 지수 관련 주가연계증권(ELS) 투자자 배상도 앞두고 있어 전반적인 영업이익 감소가 불가피할 것으로 예상되기 때문이다.

18일 금융업계에 따르면, 우리금융은 올해 말 주요 계열사의 서비스를 종합한 모바일 앱 ‘뉴원(New Won)’ 출시를 앞두고 있다.

우리은행은 개발 중인 모바일 앱에 트레이딩 시스템(MTS) 도입을 검토하고 있다.

우리은행 관계자는 “뉴원에 MTS 구축을 검토하고 있다”며 “아직 완성 시기 등이 정해진 바 없다”고 말했다.

그는 “MTS가 완성되면, 통합앱 뉴원과 연계하는 것을 검토할 예정”이라며 “다만 시기적으로 통합앱 출시와 동시에 진행되기는 어려워보이며 향후 고도화시 검토할 수 있을 것”이라고 설명했다.

금융업계 한 관계자는 “우리금융이 추후 증권사와 보험사 인수를 염두에 두고 모바일 앱에 다양한 기능을 추가할 것으로 보인다”고 말했다. 그는 “주요 경쟁 금융지주와 다르게 우리금융은 아직 계열 증권사와 보험사가 없다”며 “적당한 매물을 포착할 경우 인수할 가능성도 있다”고 덧붙였다.

업계 다른 관계자는 “우리금융이 포스증권 인수 절차를 진행중에 있지만 리테일 시장에서 영향력 있는 규모로 증권업 진출을 선언해온 만큼 일단 라이선스 취득과 시스템 구축을 진행하고 추후 다른 증권사 인수를 통한 규모의 확장도 꾀할 수 있다”고 전망했다.

우리금융이 비은행 확장에 역량을 집중하는 건 시장 대출금리가 떨어지고 있기 때문이다.

은행연합회 공시를 보면, 주요 시중은행의 신규취급 주택담보대출 금리는 지난해 12월 4.10~4.88%에서 올해 2월 3.94~4.06%로 내려왔다. 신규취급액기준 코픽스는 지난해 11월 4.00%에서 올해 3월 3.59%까지 내려갔다.

시장에선 우리금융의 1분기 영업이익 실적이 1년 전과 비교해 뒷걸음 할 것으로 예상한다. 금융정보 제공 업체 에프앤가이드에 따르면, 현재 시장에선 우리금융의 올해 1분기 영업이익 규모를 1조1190억원으로 전망하고 있다.

이는 지난해 1분기 기록한 1조2520억원보다 약 10.62%(1330억원) 적은 수준이다. 시장에선 우리금융의 1분기 당기순이익(8333억6000만원) 역시 전년 동기 대비 11.77%(1112억6000만원) 떨어질 것으로 예상하고 있다.

KB금융은 12일 알뜰폰 사업인 'KB리브모바일’이 금융위원회로부터 정식 부수업무로 인정받았다. 국내 은행이 비금융 사업을 정식 부수업무로 인정받은 건 처음이다.

시장에선 KB금융의 1분기 영업이익 또한 전년 대비 5.62%(1195억원) 줄어든 2조55억원으로 예상했다. 당기순이익은 27.98%(4195억원) 줄어든 1조797억원으로 예상된다.

신한은행은 ▲케이뱅크 ▲신한저축은행 ▲다올저축은행 ▲BC카드 등 타 금융사의 대출상품 정보를 확인할 수 있는 ‘신한 사업자대출 비교 서비스’를 출시했다. 이 서비스는 신용보증재단 보증서를 연계한 대출상품도 확인할 수 있는 게 특징이다.

시장에선 신한은행의 1분기 영업이익을 전년 동기 대비 6.84%(1202억원) 오른 1조8764억원으로 전망하고 있지만, 당기순이익은 12.45%(1761억원) 떨어진 1조2382억원으로 전망한다.

우리금융과 KB금융을 포함해 신한금융과 하나금융을 합친 1분기 예상 당기순이익은 전년 동기 대비 17% 줄어든 4조970억원으로 추정된다.

주요 금융지주의 홍콩 ELS 배상 이슈도 실적에 악영향을 끼칠 것으로 예상된다. 상반기 은행권이 ELS 배상으로 지출해야 할 비용은 약 1조8000억원에 달할 것으로 추산된다.

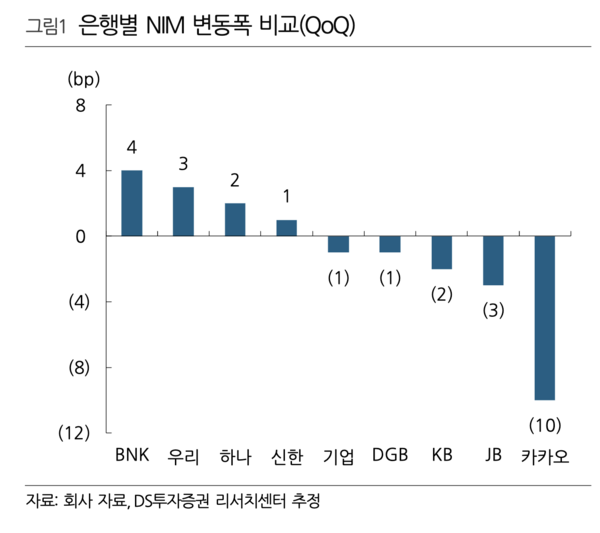

나민욱 DS투자증권 연구원은 “국내 은행업계 평균 순이자마진(NIM) 역시 지난해 4분기와 비교해 1bp 떨어질 것을 보인다”며 “홍콩 H지수 ELS 관련 손실을 반영해 은행별로 최대 9000억원 규모의 영업외손실을 반영할 것으로 예상한다”고 말했다.

한편 금융지주가 마이데이터 상업 등에 대해 계열사와 한단계 더 높은 수준의 시너지를 내기 위해선 규제 완화가 필요하다는 지적도 있다.

금융권 한 관계자는 “마이데이터의 경우, 같은 금융지주 안에서라도 계열사간 고객정보를 자유롭게 제공하고 활용하는 건 쉽지 않은 일”이라며 “지주와 계열사의 협업을 위해선 규제 완화가 필요하다”고 말했다.

[스트레이트뉴스 조성진 기자]

관련기사

- "공장 돌릴수록 손실".. 석화 불황 속 LG화학 '변신'에 쏠린 눈

- [정태영의 애플페이 1주년] ⑤ ‘알고보니 애플 위한 혁신’

- 손보협 이병래 “보험사 AI 활용 적극 추진”

- CIB 전문가 서정학 IBK투증 대표, 2년차 '변신'

- 이제는 ‘K-패스’, 카드업계 MZ 저격 상품 선봬

- KB금융, 홍콩 ELS 충당부채 8620억 적립

- KB금융 “마이데이터 2.0 질적 성장 기대”

- 신한금융, 홍콩 ELS 충당부채 2740억 적립

- 하나금융, 홍콩 ELS 충당부채 1799억 적립

- 우리금융, 1분기 배당금 주당 180원 결정

- 우리투자증권 다시 등장하나...우리종금 '포스증권' 짠물 인수

- [인터뷰] 호서대 박정관 교수 “마이데이터 2.0, 정보주체 중심돼야”

- [인터뷰] 인기협 권세화 실장 "마이데이터, 중소·벤처 진입에 큰 장벽"